【ソニー損保】保険料を安くするコツは補償と条件の見直し!節約方法を紹介!

ソニー損保の自動車保険料と支払方法について詳しく解説

ソニー損保の自動車保険は、14年連続売上ナンバーワンの実績があるダイレクト型保険です。

最近ではCMなどでも耳にする「保険料は走る分だけ」というフレーズのように、年間の走行距離によって保険料が変わるといった特長があり、ひとりひとりの生活スタイルに合わせて保険料の算出が行われています。

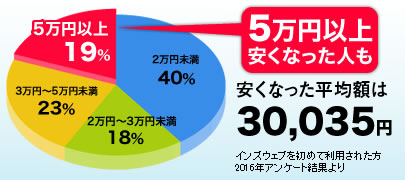

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

自動車保険の補償内容と特徴

ソニー損保では基本補償以外に、要望に合わせた追加補償もあります。

補償内容のポイントとして、まずはスピード解決です。

相手の車や電柱、壁などを壊してしまった場合の対物賠償には、対物超過修理費用がセットになっているため、修理費の示談交渉をスムーズに進めることができ、スムーズな事故対応に満足したという声も耳にします。

そして「信号待ちをしているときに後ろから追突された」「駐車場に車を止めていたら傷があった」などといった、もらい事故によって被害を受ける可能性も高いです。

車を降りてからのトラブルや弁護士費用にまつわる補償は、要望に合わせて対応することができます。

自動車保険におけるノンフリート等級制度の基礎知識

ノンフリート等級制度とは自動車による事故歴に応じて保険料の割引・割増が適用される制度です。

等級は1等級~20等級に区分されていますが、自動車保険に新規加入すると6等級からスタートします。

自動車保険の使用状況によって、等級が上下する仕組みで、初めて契約して、一年間事故がなかった場合、次年度は7等級です。

等級が高いほど割引率は多く、等級が低いほど割引率が小さくなります。

等級ごとの割引率はどれくらい違う?

ノンフリート等級は等級によって割引率が大きく変わってきます。

一年間事故がなければ1等級上がりますが、事故を起こした場合、内容によっては次年度に3等級下がることもあるので注意が必要です。

また事故を起こすことで事故係数というものがつき、同じ等級でも事故係数があることで保険料が割高になる可能性もあります。

割引・割増率は、1~6等級では一律、7~20等級は事故の有無によって、およそ20%くらい違い、保険料に換算して1万円~2万円くらいの差です。

自動車保険に加入してかかる費用

走行距離はひとりひとり異なります。

ソニー損保の自動車保険は走行距離によって保険料を算出するシステムなので、ひとりひとり保険料が違う仕組みとなるのです。

契約時に主に家庭用として使用する人に向けて、一年間で走行予想距離を「3,000km以下」、「5,000km以下」、「7,000km以下」、「9,000km以下」、「11,000km以下」、「16,000km以下」「無制限」の7区分から選択することができます。

契約時に申告した走行距離をオーバーした場合でもソニー損保では補償制度があるので安心です。

また予想走行距離より思いのほか走らなかった場合は翌年に繰り越し可能で、さらに割引が適用されます。

保険料は条件によって異なる?

自動車保険料は条件によって割引・割増になるケースがあります。

例えば運転免許証の色を「ゴールド」と「ゴールド以外」の2つに分けて保険料を算出し、ゴールド免許の人は保険料を10%割引き、ゴールド以外の人は割引対象外です。

車の使用目的が「主に家庭用」、「主に業務用」によって保険料が異なる仕組みとなっています。

ドライバーの年齢によっても保険料が変わり、「21歳以上補償」や「26歳以上補償」、さらには「30歳の以上補償」といった条件があり、21歳より若い人ほど保険料が高くなる補償です。

自動車保険料が安くなる人とは?

自動車保険料が安くなる人の条件を紹介します。

インターネットから申し込んだ人で、はじめて契約した場合は割引額が10,000円、継続契約の場合は2,000円の割引が可能です。

運転者限定割引では、補償対象者の運転手を限定する場合のみ保険料が安くなります。

本人限定の場合は7%の割引率、運転手本人とその配偶者に限定する場合は割引率6%、運転手本人とその家族限定の場合は、1%の割引です。

家族には運転手の本人または配偶者の同居の親族と同居の子供、別居の子供が対象者となります。

自動車保険に加入すると保険証券が発行されますが、発行不要という選択も可能です。

その場合、証券ペーパーレス割引として500円ほど保険料が安くなります。複数の車を所有している人にとってはセカンドカー割引がおすすめです。

2台目以降の車に新規で自動車保険に加入した場合、保険料の割引対象となります。

セカンドカー割引には適応条件があり、1台目の車と2台目の車の状況確認が必要です。

1台目の場合「等級が11等級以上」「所有者が個人」「用途車種が自家用8種」の3条件です。

2台目の場合「2台目で初めて自動車保険に加入する」「所有者が個人で、さらに1台目を契約した記名保険者、配偶者、同居の親族、1台目の所有者のいずれであること」「1台目の記名保険者が個人で、さらに記名保険者、配偶者、同居の親族のいずれであること」「用途車種が自家用8種」の4条件を満たしていれば適用されます。

自動車保険料が高くなる人とは?

契約手続の際に走行距離を長く設定していると保険料が高くなる可能性があります。

「毎日運転するから走りすぎて当初の走行距離を超えてしまったら」という人が多く見受けられますが、実際に超えていないのであれば見直しが必要です。

また運転者範囲を広げることで高い保険料を支払うことになります。

確実に運転する人のみ運転者範囲に選択することで、保険料を安く抑えることが可能です。

そして、自動車保険の契約で、エコノミー型で契約していた場合や車両保険をつけていない場合に、ソニー損保の見積もりで一般型を選択してしまうと保険料が高くなります。

エコノミー型は単独事故や当て逃げ事故の補償がない代わりに保険料を割安設定にしており、一般型は単独事故等の補償もするため、割高の保険料です。

継続しているのに保険料が高いのはなぜ?

無事故を貫きつつ、複数年継続で契約しているにもかかわらず、全く保険料が安くなっている気がしないと感じている方もいらっしゃるのではないでしょうか。

その原因は、継続割引の割引率には大きなインパクトがないからなのです。

そのため、保険料を節約するなら年齢条件特約や運転者限定特約等の補償を見直すことをおすすめします。

| 1回目 | 1% |

|---|---|

| 2回目 | 1.5% |

| 3回目 | 2% |

無事故で契約内容も変更していないのに保険料が高くなるのはなぜ?

無事故でゴールド免許なのに高いなと感じたことはありませんか。

そういった時、実は下記のような原因が考えられます。

原因1.契約車両の料金設定が見直された

ソニー損保だけに限った話ではありませんが、車両(型式)は1年に1回、見直しをされているのです。

そのため、あなたの利用している自家用車に設定されている保険料が高くなっている可能性が考えられます。

原因2.インターネット割引額が初年度と比べて低い

ソニー損保では初年度インターネット契約をすることで1万円の割引を受けることができますが、2年目からは5,000円の割引を受ける形となります。

そのため、2年目以降は必然的に5,000円高くなってしまうのです。

原因3,保険料が改定された

ソニー損保では保険金の支払い実績などに基づき、保険料の改定を行う場合があります。

そのため、場合によっては基本的な保険料が高くなっているということもあるようです。

ソニー損保のおすすめプランを紹介!

ソニー損保には他社のような目的別のプランは用意されていません。

今回は、保険の契約が初めて、保険料を安くしたい人のためにプランを設定してみたので参考にしてみてください。

自動車保険の契約が初めての人にオススメのプラン

事故に関しては万全にしておくのが吉です。

車両保険(自分の車の補償)については予算に応じて検討することをおすすめします。

また、もらい事故等の過失0%の事故については保険会社は示談を行うことができないため、スムーズな示談交渉をしたいなら弁護士特約を設定しておくことをお勧めします。

- 対人賠償:無制限

- 対物賠償:無制限

- 人身傷害:3,000万円

- 車両保険:必要に応じて

- その他オプション:弁護士特約

とにかく保険料を安くしたい人にオススメのプラン

対人賠償以外の項目はほとんど最低限の金額で設定しています。

事故を起こした場合のリスクが大きいため、自分の運転が安全であると自信を持って言える方にオススメできるプランです。

- 対人賠償:無制限

- 対物賠償:3,000万円

- 人身傷害:3,000万円

- 車両保険:なし

ソニー損保に加入する理由は?選んだ人たちはどんなサービスに魅力を感じている?

ソニー損保に加入している人たちはどんな点に魅力を感じているのかを口コミや評判から見ていきましょう。

3つの口コミから読み取れるのはソニー損保の魅力はユーザーニーズに応えたサービスの提供であると言えるでしょう。

保険料はダイレクト保険に比べて高いという意見はあるものの、そういった不満を上回るぐらいにユーザーに対して親切なサービス設計が出来ているのだと思います。

20等級まで上げてもその後、安くなることがないため保険会社はどこでも良いなと思っていたのですが、やさしい運転 キャッシュバック型に興味を持ったので加入しました。自分は安全運転が出来ているという自負もありましたし、実際に保険料もキャッシュバックしてもらっているので更に保険料を節約できて助かってます。

30代男性

ダイレクト保険にしては少し高いような気もします。でも事故対応もしっかりしているし、他社と比べて対応が丁寧なのでソニー損保で後悔はしていません。

40代女性

走行距離に応じて保険料が節約できる点が良いですよね。基本的に通勤と休日の外出ぐらいでしか使わないので、年間走行距離もそこまで増えることはないですし、一番下の3,000kmに設定して、結果的に保険料も節約できているのでラッキーだなと思っています。

20代男性

バイク保険料は自動車保険料と比べて高い?安い?

ソニー損保のバイク保険は特約として加入するため、自分の親が所有している車がソニー損保の自動車保険に加入していればバイク保険の加入が可能です。

これをファミリー特約といいます。自分または他人をケガさせてしまったり、自己所有ではなく、借りた原付バイクで事故を起こした場合に補償対象の保険です。

原付バイクは何台登録してもファミリーバイク特約として付加されるため、保険料は安く抑えることができます。

値上げ傾向にある自動車保険、保険会社への影響は?

2011年から大手損保は次々と自動車保険料を値上げすることを発表し、事故の有無や等級に関わず、保険料がアップするケースもあります。保険料値上がりのポイントになるのは「年齢」です。

今までの年齢の区分は30歳以上と一律でしたが、現在は10歳ごとに区切られることになっています。

その結果、21歳未満の若い世代や、60歳以上の高齢者は保険料がさらに高くなるのが現状です。

年齢区分ができたことにより、保険料が安かった世代にも負担が増えてきています。

保険料が値上がりする理由として、「高齢ドライバーの増加」「保険会社との支出バランスが取れない」などです。

運転歴の長いベテランドライバーは、等級の無事故割引率の高い人が多い傾向にあるため、保険料が安いといえます。

しかし、ベテランドライバーは年を追うごとに高齢化していき、事故を起こした場合は保険料の支払いは大きいと考えるため、保険料の負担増は仕方がないことです。

また最近はコンパクトカーの人気が上昇しており、保険料の収入が下降しています。ところが保険金の支払いは増加傾向にあるため支出のバランスが取れないことが要因です。

ソニー損保は走行距離によって保険料が変わるので安く抑えることもできます。

しかし次年度の継続する場合は前年度分の走行距離超過分が加算されるため、年々増加することはありませんが、翌年の保険料が高くなるシステムです。

ダイレクト型損保の保険料を比較すると、チューリッヒやSBI損保、アクサダイレクトが比較的安値で、セゾン自動車火災や損保ジャパン日本興亜が割高となっています。

自動車保険を更新すると保険料が上がる理由は?

ソニー損保で自動車保険を更新したとき、契約内容の変更や事故もないのに保険料が高くなっていることがあります。

その理由としてまずは、記名保険者の年齢です。

「21歳以上補償」や「26歳以上補償」、「30歳以上補償」の年齢条件によって保険料が高くなる人もいます。

継続後の契約で新車割引やゴールド免許割引などが適用されなくなっていたり、インターネット割引額が新規申込時とは異なっていたりなどが考えられる要因です。

契約車両が「自家用小型乗用車」や「自家用普通乗用車」の場合は、保険料が高く、1年に1回見直しがありますが、事故実績を踏まえた見直しなのでソニー損保独自のものとは異なります。

またソニー損保では安定したサービスを提供するため、保険金の支払い実績をもとに保険料を改定することもあることから保険料がアップする理由のひとつです。

保険料を支払うための方法は?

自動車保険の支払い方法は4つあります。

「インターネットバンキング払い」はウェブ上で申し込んだ後、インターネットバンキングのサイトに進むことができるので簡単でおすすめです。

「クレジット払い」は一括払いと分割払いの2種類から選ぶことができます。

「払込票払い」はソニー損保から郵送される指定の払込票で支払いをするシステムで、銀行・郵便局・コンビニ等で受付可能です。

またインターネットで申込完了後、「払込票印刷」というボタンが画面に表示されます。

印刷または、払込票に記載されている数字をメモすることでセブンイレブンでの支払いもできるので便利です。

ソニー損保では「銀行引落し」の取扱いはありませんが、「銀行振込」は可能で、三井住友銀行の指定口座に直接振込みます。

申し込みの際に銀行振込を指定すると、口座名や口座番号が表示されるので表示されたページを消さないよう注意が必要です。

一括払いと分割払いのメリット・デメリット

一括払いのメリットとして、年間分を1回で払い終えることができるので、翌月以降の未納を防ぐことができます。

デメリットは、一括支払いを選択すると、リボ払いや分割払いを希望していても、一括払い扱いになってしまう点です。

リボ払い等にしたい場合は、一括支払いで申込をした後、使用するカード会社に問合せ、設定変更手続きができるケースもあります。

分割払いは11回分割設定のため、毎月の支払金額を安く抑えることができるので、契約者の満足度も高いです。

しかし分割払いにすると、一括払いよりも支払金額が5%割り増しになってしまいます。

ソニー損保では自動車保険料を安く抑えることができる!

ソニー損保の自動車保険料は走行距離によって変わります。

ひとりひとりの生活スタイルやリスクに合わせているため、保険料を安く抑えることが可能です。

契約時の走行距離を超えた場合でも追加保険料は無料で補償してくれます。

反対に、思ったよりも走らなかった場合は、翌年の継続契約時に繰り越され、割引の対象となるので安心です。

ダイレクト型損保なので、担当者の顔を見ず、代理店などに足を運ばなくても、自宅や職場からインターネットやスマートフォンで申込することができます。

自動車保険料の見積もりから申込はインターネットひとつで簡単に!

インターネットから新規で申し込むと10,000円の割引が適用されます。

「見積り・申込み」ボタンから入り、3ステップの質問に答えるだけで簡単に手続することが出来るので便利です。

すべての入力が完了するとおすすめプランとして3種類の見積もりが表示されます。

続けて申し込みをしたい場合は、自分に合ったプランをチェックし、申込情報欄に必要事項を入力して完了です。

自動車保険料の相場ってある?保険料を算出する仕組みを解説

自動車保険に相場ってあるのか、また実際に支払っている自動車保険料は他社と比べて高いのか安いのか、疑問に感じている人もいると思います。

払いすぎているのであれば見直しも必要です。

保険料はドライバーの年齢や等級、補償内容などの属性によって変わってくることがあるため、相場自体はなく、周りの人の保険料と比較する必要性がないといわれています。

しかし、年代別に見積もったところ、20代は平均3万円で車両保険を付けると6万円、30代の平均も3万円で、車両保険込は少し安値の5万円前後という結果です。

40代では高級車を利用している人や、割引対象者が多いことから平均3万円以下ですが、車体価格は高いため、車両保険を付けると倍以上の保険料になることもあります。

【ソニー損保】保険料を安くするコツは補償と条件の見直し!節約方法を紹介!関連ページ

- 【ソニー損保】保険料を安くするコツは補償と条件の見直し!節約方法を紹介!

- 【ソニー損保】保険料を安くするコツは補償と条件の見直し!節約方法を紹介!

- 高評価のソニー損保の自動車保険で、お得で安心なカーライフを!

- ソニー損保 自動車保険

- ソニー損保で年齢が21歳を超えたら設定するべき特約【保険料50%節約】

- ソニー損保で年齢が21歳を超えたら設定するべき特約【保険料50%節約】

- ソニー損保の評判は良い?悪い?気になる利用者の本音

- ソニー損保 評判

- ソニー損保の等級別割引率って何?お得なの?

- ソニー損保 等級

- 保険料をもっとお得にしよう!ソニー損保の保険乗り換えのお得な方法は?

- ソニー損保 乗り換え

- お得情報満載、初心者のためのソニー損保の自動車保険特集!見積もりで得しよう

- ソニー損保 見積り

- ソニー損保のネット割引が自動車保険の中でとってもお得って知っていましたか?

- ソニー損保 ネット割引

- ソニー損保の自動車保険|ロードサービスは他社と比べてどうなの?

- ソニー損保 ロードサービス