バイク保険のおすすめはひとつじゃない!

バイク保険の選び方教えます!おすすめはどれ?

バイクに乗っている方、バイクについては詳しくても「バイク保険」のこととなると、ちょっと自信がないという人も多いことでしょう。

今どきは自転車保険が法律で義務付けられている地域もあるほどです。

バイクにも任意保険が必須です。そこで今回は今入っている方には自分に合ったバイク保険に入っているか?

これから入ろうと思っている方には、より安くて補償内容やロードサービスが充実したものを探すべく、参考になる情報をお届けしたいと思います。

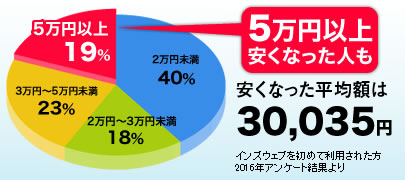

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

バイク保険:任意保険と自賠責保険の違いって何?

自賠責保険とは全ての自動車・二輪バイク・原付バイクに加入が義務付けられている、強制保険です。任意保険=バイク保険は自賠責保険だけではカバーしきれない部分を補う保険です。こちらは本人の意思に任せられていますが、入らない人は少ないでしょう。というのも、自賠責保険の補償内容は、相手方への補償として<死亡保障:3,000万円まで、ケガの補償:120万円まで、後遺障害:75万円~3,000万円まで(重度後遺障害の場合は4,000万円まで)>たったこれだけなんです。物に対する補償や自分自身のための補償は一切ありません。第一事故を起こして、万が一相手方を死亡させてしまったなんてことになったら、3,000万円では全然足りません。実際のバイク事故で、相手方を後遺障害や死亡させてしまった場合の補償額は、軽く3億円を超えています。そこで任意保険に入る必要性が出てくるわけです。任意保険なら対人賠償を無制限とすることが出来ます。あるいは運転者や同乗者の補償、物に対する補償もあります。どうですか?安心でしょ?

バイク保険:代理店とダイレクト型って何がちがうの?

代理店とは、対面で顧客に合った保険プランや必要な補償を提案してくれます。ただし保険料はダイレクト型より高いです。メリットは事故対応の経験が豊富なので、事故が起きた時には専門家のサポートが受けられることです。(全ての代理店が十分なサポートをしてくれるとは限りませんが…)それに対してダイレクト型は、でんわやインターネットで見積もりや契約をする、いわゆる「通販型」です。メリットは保険料が安いこと。これは代理店が間に入らないことで代理店の手数料がないこと、人件費や経費が大幅に違うことなどによるものです。ただし保険の内容を選んだり、事故時の保険会社への連絡は自分でしなければなりません。ですからある程度の保険の知識は必要になるでしょう。

保険料が高くてもバイク保険を代理店で加入するメリットはあるの?

代理店は保険のプロですので、保険の知識がほとんどない人でも自分の希望を伝えれば、最適な保険の提案をしてくれます。対面で話し合えることも信頼感につながるでしょう。また代理店の中には、複数の保険会社を扱っているところもあります。その場合他社との比較も可能となります。そして最も大切なのは事故対応。顔を合わせている専任担当者なので、親身に考え対応してくれるのは安心です。今はいろいろな保険があるので代理店に全て任せれば、更新の手続きや入院などした時の、必要書類の請求漏れの心配がなくなります。

信頼できる良い代理店の選び方は?

一番良い方法は知人が満足して、長く加入している代理店を紹介してもらう方法でしょう。他にも知っている代理店を、口コミや評判をネットで調べる方法もあります。それからこれは当たり前のことですが、保険販売の資格を持っているかどうかを確認することも大事です。また信頼出来るかどうかの確認のひとつには、営業年数がどのぐらいかも目安になります。顧客の数や成績はどうか?表彰状があれば年数が新しければ新しいほど信頼できる代理店と言えます。機会があれば、いろいろ質問してみるといいでしょう。こちらが知りたい以上に納得のいく説明が得られればいいのですが、答えに詰まるようでは失格ですね。

バイク保険選びのポイントはココ!

バイク保険選びには、ここを押さえれば大丈夫!というポイントをご紹介します。

①補償の対象範囲を正しく設定する:例えば相手方への補償は「対人賠償」と言いますが、これだけは絶対に補償範囲は無制限にしてください。前述したように相手が死亡や後遺障害になってしまった場合、その金額は非常に高額です。命とお金を天秤にかけること自体おかしいのですが、保険で責任を取る方法が他にはないためつけるのです。では対物賠償はどうでしょうか?例えば建物や自動車など高額なものにぶつかって壊してしまったら?100万円で足りるでしょうか?500万円では?こうして補償範囲は自分が納得できるまでよく考えて設定します。

②出費を軽減したいならダイレクト型を選ぶ:バイク保険に関しての知識はある程度もっているという方で、保険料を安くしたいならダイレクト型がおススメです。

③保険料が同じぐらいなら特約やロードサービスを比較する:補償内容も保険料も同じぐらいで迷ったら、ロードサービスや欲しかった特約で比較してみましょう。

業界最高レベルのロードサービスって?

チューリッヒ「スーパーバイク保険」のロードサービスはとても評判が良く、契約1年目からサービスされます。その内容は今のところ損保業界最高レベルと言えます。その内容とは以下のとおりです。

〇レッカーサービス:レッカー距離100kmまで無料

〇ピックアップサポート:修理完了後自宅までにかかる搬送費用を距離に関わらず、全額サポート

〇レンタカーサポート:レンタカー(小型乗用車)24時間無料

〇帰宅費用サポート:現場から自宅(または目的地)までに必要な交通費を距離制限なく、全額補償

〇ホテル代サポート:現場から帰宅困難な場合、当日一泊の宿泊費用を搭乗者全員分全額支払い

〇ペットケアサポート:現場から当日の帰宅困難な場合、現地でのペットホテル代、交通費を支払い。または同伴せず自宅付近のペットホテルなどに預けて、延長料金が発生した場合、最大10,000円まで支払い

〇キャンセル費用サポート:目的地に向かう途中で発生した宿泊費(旅客輸送サービス、旅行契約)などのキャンセル費用を50,000円まで支払い。

〇カートラブルクイックサービス:故障・トラブルにより立ち往生になった場合、時間制限なく無料で対応(落輪引き上げ、ガス欠時ガソリン10リットルまで無料など)※一部保険期間中一回のみのサービスもあります。

※「カートラブルクイックサービス」以外はレッカーサービス利用が前提です。

バイク保険の保険料は年齢条件など補償内容によって変わる

例えばバイクを実際に運転する人の「年齢条件」によっては保険料を節約できます。最も高いのは「年齢問わず補償」次は「21歳以上補償」「26歳以上補償」「30歳以上補償」の順に保険料は安くなります。もしあなたが28歳で自分しか運転しないのに「21歳以上補償」に設定していては無駄な保険料を支払うことになります。また先ほどの対物賠償はもちろん保険金が低いほど安くすみますが、他人の自動車や建物など高額なものを壊してしまったら?2000万円に抑える人もいます。でも何を壊してしまうのか?修理だけで済むのか?裁判を起こされるかも、と考えると年に数千円保険料は上がりますが、無制限が無難だと思います。こうして補償内容によって保険料は変わってきます。今回これからご紹介するプランには付けていない特約があります。もらい事故に合うと自分には過失がないので、保険会社は示談交渉ができない時のための「弁護士費用特約」です。これが付くかどうかでも保険料は変わってきます。また年間走行距離によっても違います。

排気量別で見る!人気バイク保険

おすすめバイク保険:125cc以下の場合

125cc以下の場合、まず注意しておきたいのは、もしも本人や同居している家族が自動車の任意保険入っているなら、そこに「ファミリーバイク特約」が付加されていないか確認してください。もし付いていれば、一般的なバイク保険より保険料は安くなります。もちろん原付バイクも補償されます。ついていなければ付加しましょう。台数や年齢条件も問いません。他人のバイクを借りての事故でも補償されます。しかも保険金を請求しても自動車保険自体の等級は下がりません。何かの事情で付加できないのであれば、個別にバイク保険に加入しましょう。「ファミリーバイク特約の場合の補償内容」は以下のとおりです。

・対人賠償:無制限

・対物賠償:無制限

・自損事故:1,500万円

・無保険車傷害:2億円

・搭乗者傷害:補償なし

・人身傷害補償:1,000万円~(自損事故・無保険車との事故のみ補償タイプと全ての事故で補償タイプの2種類があります)

・車両保険:付帯不可

バイク保険に新規で加入してもこれぐらいの補償があれば大丈夫ですが、もしも16歳でこのようなプランに加入すると保険料は年間約10万円になってしまいます。それに比べファミリーバイク特約は年間7,000円~30,000円。何年たっても保険料は変わりません。しかしバイク保険は5年後には保険料が、20,000円~30,000円程度に下がり、その後等級が上がり続ければその都度安くなっていきます。その人の条件(年齢やどのぐらい乗り続けるか)により、バイク保険に入ったほうがいい人もいます。保険料を比較して検討しましょう。新規でバイク保険に入る場合なら、人身傷害は保険料が高いので、搭乗者傷害を300万円程度、代わりにつけると良いでしょう。

おすすめバイク保険プラン:125cc超の場合

400cc未満のバイクは16歳から免許が取れます。保険会社では21歳未満の人は事故を起こしやすいという考え方で保険料率を決めます。またバイクは自動車に比べケガをしやすい乗り物ですから、自賠責保険では足りない部分<対物・自分の補償・同乗者の補償>を任意保険でカバーしましょう。そこでおすすめのプランは以下のとおりです。

・対人賠償:無制限

・対物賠償:無制限

・自損事故:1,500万円

・無保険車傷害:2億円

・搭乗者傷害:補償なし

・人身傷害:300万円

・車両保険:なし

人身傷害は運転者や同乗者の死傷した場合支払われます。治療費・休業損害・精神的損害・逸失利益・後遺障害の補償プラス自分や家族が歩行中、自転車に乗っている時の自動車事故も補償されます。また過失割合に関わらず、実損の総額を示談解決を待つことなく、支払われるのが特徴です。しかし保険料的には高いため実際は補償範囲がグッと狭くなりますが、搭乗者保険に入る人が多いようです。250ccまでは車検がないのでその分任意保険を多少厚くしてもいいのではないでしょうか?

おすすめバイク保険プラン:250cc超の場合

250cc超のバイクは通勤(通学)かつ休日近場へツーリングという人が多いようです。バイク保険のプランとしては以下のようなプランをおすすめします。

・対人賠償:無制限

・対物賠償:無制限

・自損事故:1,500万円

・無保険車傷害:2億円

・搭乗者傷害:補償なし

・人身傷害:1,000万円

・車両保険:補償なし

車検もあるので、安く抑えたい方は人身傷害をやめて搭乗者傷害を代わりに300万円つけましょう。

おすすめバイク保険プラン:400cc超の場合

400ccになるとかなりパワーがあるので、街乗りよりツーリングに使う人が多いようです。遠出が多い分危険も増しますから、任意保険も充実型をおすすめします。

・対人賠償:無制限

・対物賠償:無制限

・自損事故:1,500万円

・無保険車傷害:2億円

・搭乗者傷害:補償なし

・人身傷害:3,000万円

人身傷害を上げたのはパワフルな分、事故を起こした際には大けがになり得ることを考えると、当然働けない期間が長くなることを想定してのことです。車両保険については400cc以上ののバイクですと価格も高いですし、運転者の思い入れもあるかも知れません。保険料が高くなるので、付加するかどうかは運転者のバイクへの想いによりますね。

バイク保険も事故対応やロードサービスの比較は大切

ここでは大手で評価の高い、外資系のチューリッヒ・アクサダイレクトと国内の三井ダイレクトで比較してみたいと思います。まずロードサービスですが、これはどこのサイトを見てもチューリッヒが一番ですね。ロードサービスを目的に加入する人もいるほどです。総合的にはオリコン日本顧客満足度ランキングで、僅差で三井ダイレクトが1位に、2位はチューリッヒとなっています。オリコンでは調査企業数10社、実際の利用者4,487人に調査しているので説得力がありますよね。しかし事故対応となると、1位:東京海上日動火災保険、2位:アクサダイレクト、3位:三井ダイレクトで、チューリッヒはなんと7位。とは言え、その評価の差はほとんど変わらないと言っていいと思います。保険料もほとんど3社同じと言っていいほど僅差です。しかし7項目(加入・更新手続き、商品内容の充実度、保険料、事故対応、調査・認定結果、受取額・支払スピード、サポートサービス)中、三井ダイレクトは4項目が1位。ちょっとオリコンから離れてみると、その評価は違っていて、チューリッヒ、アクサダイレクト、三井ダイレクトの順になっているところが多いと感じました。

一番保険料が安いバイク保険はどこか?

全て同条件で比較した時、最も保険料が安いのはチューリッヒでしょう。他社ともほとんど差はないのですが、ロードサービスの付加価値も併せて考えると、やはりチューリッヒですね。もちろんこれは全く同条件の場合ですので、条件が違うと保険料もかわりますので、他社の方が安い場合もあるかも知れません。

学生ならこれがおすすめ!バイク保険プラン

学生さんならほとんどの人は親御さんが自動車保険に入っているでしょう。先にも書きましたが、その自動車保険にファミリーバイク特約を付けてもらうのが、一番おすすめです。例え離れて暮らしていても、「別居の未婚の子」にあたるので、補償範囲内です。もし単独で入る場合は学生さんなら出来るだけ安くしたいでしょう。おすすめはプランはこちらです。

・対人賠償:無制限

・対物賠償:無制限

・搭乗者傷害:500万円

できれば人身傷害をつけてほしいところですが、ただでさえ若いので保険料が高いので、搭乗者傷害でその分を抑えましょう。削ってほしくないのは、対人・対物の「無制限」です。例え親でもとても支払えないような額になっては困るからです。

2chで多かったバイク保険の口コミ・評判

2chでは具体的なプランはこれと言って、出てきませんでしたが、やはりチューリッヒやアクサダイレクトの話題が多かったですね。意外だったのは、いろいろなサイトでおすすめプランに、人身傷害より保険料の安い搭乗者傷害をつけているのに対し、人身傷害をつけなくて大丈夫か?という口コミが時々出てきたこと、インズウェブなどの一括見積もりの話題がほとんどなかったことです。またファミリーバイク特約の話題も盛んにでてましたね。

結局のところおすすめのバイク保険とは

いろいろな角度からバイク保険を考えてきました。ロードサービスを重視する方はチューリッヒがおすすめです。また保険料については125ccまでのバイクは、ファミリーバイク特約が一番内容も良くておすすめです。それ以上の排気量のバイクの場合は、自動車保険や生命保険と被る部分もあるのでその点注意してください。また健康保険があれば治療費が高くても高額療養費制度である一定の金額(ほとんどの方は9万弱)になれば、それ以上の治療費は戻ってきます。そういったことも考慮して無駄がなく、万一の時は相手方や同乗者に責任が果たせるバイク保険が理想でしょう。

バイク保険にも1日単位でで入れる?

結論から言いますと、今のところ自動車にはありますが、残念ながらバイクにはありません。その理由はバイクのリスクの大きさにあるようです。

医療保険はどこがおすすめ?

医療保険のおすすめは年代などにもよりますが、オリックス生命の『新CURE(キュア)』に人気があります。保険料は一生涯上がらない。ガン保険や先進医療もついています。また日本人がかかりやすい七大生活習慣病は入院日数120日まで、三大疾病は日数無制限で入院給付金が受け取れます。解約返戻金はありませんが、リーズナブルな保険料です。