自動車保険の等級制度をきちんと知ろう!

自動車保険の等級って何?仕組みについて詳しく解説

自動車保険は大きく分けて自賠責保険と任意保険の2種類があります。

このうち自賠責保険は、車やバイクを運転するのであれば絶対に加入しなければならいので別名「強制保険」などと呼ばれています。

仮に自賠責保険に加入せずに車を運転すると自動車損害賠償保障法という法律に定められているとおり厳しい罰則もあるのです。

それに対して任意保険は加入する・しないは個人の自由です。

しかし実際は万が一の時のことを考えた場合、自賠責保険だけでは被害者への保障が十分に行えないケースもあるので、車やバイクを運転するほとんどの人がなんらかの任意保険に加入しているのが現実です。

現在では各損害補償会社が色々な自動車保険を提供していますが、いずれかの自動車保険に加入しようとした時には「等級」という言葉を目にすることになると思います。

みなさんは、この自動車保険の「等級制度」についてよくわかっていますか?今回この記事では初めて自動車保険に加入する方には少しわかりづらい、自動車保険の等級制度について詳しく解説していきますのでぜひ参考にしてくださいね。

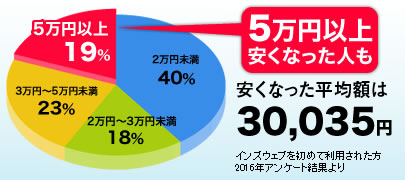

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

自動車保険の等級ってどんな意味があるの?

自動車やバイクを運転する限り事故はつきものです。

自分がどんなに気をつけて運転していても避けられない事故もありますし、車を盗まれたり、台風や洪水で車が傷つくことだってありえなくはありません。

自動車保険はそういった交通事故や盗難による被害を受けた時などに治療費や車の修理代金などを補償していくれるものです。

万が一の場合に備えて車やバイクを運転する人のほとんどはなんらかの自動車保険に加入しています。

そしてこの自動車保険の月々の保険料は、無事故を続ければ続けるほど安くなっていく仕組みになっています。

反対に何度も事故を起こすような人は保険料も高額となります。

自動車保険の場合は20段階に等級を分けて、無事故を続ける優良なドライバーは毎年1段階づつ等級を上げて保険料が割引かれ、反対に事故を起こして自動車保険を利用すると翌年の等級を下げて保険料も上がる仕組みになっているのです。

自動車保険は優良ドライバーほど安くなる制度

自動車保険は無事故を続けるほど保険料が安くなると知ったら、誰だって早く等級を上げたいと思いますよね。

しかし実際にはどんなに優良なドライバーであっても1年間無事故を続けて上がる等級数は1段階だけです。

1年で2等級も3等級も上がることはありません。

安全運転を心がけて毎年1段階づつ地道に等級を上げていくしか自動車保険の等級を上げていく方法はないのです。

ここでは便宜上「無事故」と表現していますが、たとえ事故を起こしてしまったとしても自動車保険を利用して補償を受けなければ翌年の等級は1段階あがります。

ですからちょっと車が傷ついてしまったようなケースならば自動車保険を利用しないで自腹で車を修理する人も珍しくありません。

翌年支払う保険料の額やこれまで積み上げてきた保険等級などを考えた場合、自動車保険を利用しない方が費用的にもお得になる場合があるのです。

また、自動車保険の等級は毎年1段階づつしか上げることができませんが、事故を起こしてしまった場合などは一気に下がります。

しかし例外的に自動車保険を利用して補償を受けても「ノーカウント事故」として扱われ翌年の等級が1段階あがるケースなどもあります。

次からは事故や補償内容によって等級がどの程度下がるかなど、それぞれのケースごとに詳しく解説していきます。

初めは全員6級からスタート!

自動車保険は20段階に分かれていて、等級が上がるほど保険料が割り引かれるのは前回までに説明したとおりです。

そして自動車保険に初めて加入した際には、基本的には全員6等級からスタートとなります。

その後は1年間保険を利用するような事故がなければ次年度に等級が1段階上がり、その分保険料が割安になっていきます。

その反面、なんらかの事故を起こしてしまって保険を利用するようなことがあると等級は一気に3等級も下がってしまいます。

(事故を起こしても保険を利用しなければ等級はダウンしません。

)せっかくコツコツと積み上げてきた等級が、たった1回の事故で3段階も下がってしまうのです!仮に自動車保険加入初年度に事故を起こし、その翌年にも保険を利用するような事故を起こしてしまったような場合にはすぐに最低の1等級になってしまいますよ。

また、何度か事故を重ねて1等級になってしまうと保険会社からは「この人はまた事故をおこすかも」というように思われてしまうのでさまざまな制約が出て来てしまいます。

自動車保険が1等級になってしまうと、どのようなことが考えられるか具体的に見てみましょう。

・1等級になってしまうとどうなるか?

1、保険料の割増率は64%となり経済的負担が非常に大きくなる。

2、保険の契約の継続を断られるケースがある。

3、1等級だと新規で契約加入できる保険会社を探すのが大変。

このように保険等級が1等級になってしまうと契約者側には非常に大きなデメリットがあります。

そして保険等級が1等級となってしまう人の多くは、保険に加入したばかりで運転技術が未熟な若年層のドライバーなのです。

自動車保険の等級が1等級となって痛い目をみることがないように、運転免許を取得したばかりの初心者ドライバーほど細心の注意を払って運転しなければなりませんね。

次に、1等級になってしまうと保険料の割増率は64%にもなってしまいますが、コツコツと等級を積み上げて最高の20等級まで達した場合の割引率はどのくらいなのかについて説明します。

まず最初のスタートとなる6等級の割引率は19%となります。

そして20段階まで上がると、過去の数年以内の事故歴のあり・なしによって変わってきますが無事故の場合は63%割引、事故ありでも44%も保険料は割引かれます。

自動車保険の等級は下がるのは一瞬ですが、上げていくのは大変です。

5年後、10年後に支払った保険料の総額は等級によって大きく開きが出てきます。

家計の負担を抑えるためにも、みなさんも安全運転を心がけて保険等級を上げていくようにしましょう。

自動車保険の大手、東京海上日動のノンフリート等級別割引って?

通常私たちが加入している自動車保険はノンフリート契約と呼ばれるものです。

このノンフリート契約というのは、契約者が使用、または所有する自動車の総台数が9台以下の時に適用される契約です。

使用・所有する車の総台数が10台以上だとフリート契約というものが適用されて、保険料の割引・割増に対する考え方は私たちが通常加入しているノンフリート契約とだいぶ異なって来ます。

一般にフリート契約は法人、ノンフリートは個人が加入する自動車保険だと考えてくだされば間違いありません。

自動車保険の大手、東京海上日動も2012年10月1日よりノンフリート等級別割引・割増の制度を以下のように改定しています。

・東京海上日動のノンフリート契約の内容

1,20等級を上限、1等級を下限とする20等級の区分。

2,初めての契約時には6等級。

2代目以降新規契約時には7等級から。

3,1年間保険事故がなければ更新後の等級は1等級上がる。

4,3等級ダウンする事故があった場合には1件につき「3」、1等級ダウンする事故があった場合には1件につき「1」更新後の等級を下げる。

5,7等級以上には、「無事故・事故あり」の区分によって保険料の割引・割増率が決まる。

(無事故は割引率が高く、事故ありは割引率が低く抑えられる)

6、事故あり等級区分は、3等級ダウン事故1件につき3年間適用される。

1等級ダウン事故の場合は1件につき1年間。

複数の事故があった場合の最長事故あり適用期間は6年となる。

以上が東京海上日動のノンフリート契約の主な内容です。

割引率を上げて保険料を安くするためには、やはり安全運転を続けて地道に等級を1つづ上げていくしかないようですね。

自動車保険の等級を引継ぎできるって本当?注意事項は何?

せっかくコツコツと積み上げた保険等級はなるべく維持したいものです。

そこで保険会社を変更したい場合や一定期間車に乗らない期間ができた場合には、保険等級はどうなってしまうのか気になりますよね。

また、高くなった保険等級を他人に引き継ぐことは可能かどうかなどについて説明します。

・保険会社を変更する場合

自動車保険を変更する場合には、ダイレクト保険、代理店保険、外資系保険に関わらず日本にあるすべての損害保険会社へ等級を引継ぐことが可能です。

この時引継がれるのは、割引率・割増率ばかりでなく事故あり係数適用期間も該当します。

保険会社を変更する場合の注意点としては、変更前の保険会社の満期・解約日から変更後の保険会社の保険開始日までの期間を8日以上空けないということです。

もしこの間の期間が8日以上経過してしまうと保険等級は6等級へリセットされてしまいます。

保険等級が6級以上の方は、保険会社を変更したいときには変更後の保険会社の契約開始日が現在の保険の満期・解約のタイミングから7日以内になるようにしましょう。

保険等級が6級以下のデメリット等級の方が保険会社を変更する場合はどうなるでしょうか?そのような方たちの場合は、たとえ保険会社の引継ぎ期間が8日以上たってしまっても等級が6等級へリセットされるということはありません。

考えてみてください何度も事故を繰り返す1等級の人が、保険会社を変更して8日経つだけで6等級へ戻れるなんて虫のいい話があるはずありません。

6等級以下の人たちは、現在の保険の満期・解約日から13カ月以内に次の保険会社の契約開始日となる場合には現在の保険等級が引継がれます。

※もし保険等級が1等級や2等級となってしまった方で保険等級を早期にリセットしたいというのであれば、14ヶ月以上任意保険に加入せず過ごしたのちに改めて任意保険に加入すれば等級は6級へリセットされます。

しかしその期間中に運転することはおすすめしません。

・保険等級は親族同士ならば引継ぐことも可能

実は保険等級は、一定の条件を満たせば親族間で引継ぐことが可能です。

たとえば新社会人となったお子さんへ父親の20等級の自動車保険を譲ってあげて、父親は新たに6等級の自動車保険に加入すれば、まだ若く経済的にも余裕のないお子さんは保険料が安くなって助かりますし、父親は6等級となって保険料が高くなってしまいますが年齢や免許割引などの条件によってお子さんの6等級の保険料と比較するとずいぶんと安くなるはずです。

このような家族間の保険の引継ぎを「吐き出し新規」という名前で呼ばれることがあります。

保険会社を変更しても等級が引継ぎできることはわりと知られていますが、家族間で保険等級が引継ぎ可能なことはあまり知られていません。

このようなケースに当てはまるご家族には、費用的にもとてもお得になるでおすすめの方法ですよ。

しかしお子さんや他の親族へ保険等級の引継ぎをおこなうには以下の条件を満たさなければなりません。

・家族間の等級継承条件とは

1、記名被保険者(補償の中心となる方)の配偶者

2、記名被保険者(補償の中心となる方)の同居の親族

3、記名被保険者(補償の中心となる方)の配偶者の同居の親族

このようにお子さんに保険等級を引継ぎをおこなう場合などには、保険の契約者と「同居」していることが条件となります。

もしお子さんが1人暮らしを始める予定がある場合などは、同居している内に保険等級の引継ぎの手続きは済ませてしまいしょう。

・一定期間車を運転する予定のないときの保険等級に引継ぎについて

海外への転勤や引っ越しなど生活環境の変化によって一定期間車を乗る予定がなくなってしまった時などは保険等級はどのようになるのでしょうか?このような場合には、中断証明書を発行することで最大10年間保険等級を保存することが可能です。

この中断証明書を発行するには以下のような条件を満たしている必要があります。

・中断証明書を発行するための条件

1、車の廃車手続き、他人への譲渡、返還がされている。

2、車検証の有効期限が切れていること。

また、継続して車検を受けていないこと。

3、道路運送車両法第16条による抹消登録がされていること。

4、等級は7級以上である。

中断証明書を発行したからといって、必ずその保険会社と再び契約しなければいけないということはありません。

なんらかの理由で一定期間車に乗ることがなくなってしまった方で保険等級が7級以上の方は面倒くさがらずに中断証明書を発行して貰うようにしましょう。

※中断証明書の発行期間は保険の満期・解約日から13カ月以内です。

また、中断証明書の有効期間は保険会社によっても異なります。

事故を起こしてしまって保険を適用するとどうなるの?

それでは次に実際に事故を起こしてしまった場合などに、自動車保険を利用して補償を受けると保険等級は何段階下がってしまうのかケース別に詳しくみていきましょう。

また、同じ保険等級でも「無事故」と「事故あり」では保険料はどのくらい違うのか、「事故あり」の等級が適用される期間などについても説明します。

・3等級ダウン事故になるケース

基本的にはほとんどの自動車事故はこの3等級ダウン事故に該当すると考えて間違いありません。

具体的には、歩行者や自転車と事故を起こして対人賠償保険金が支払われた。

他人の車やものと事故を起こして対物賠償保険金が支払われた。

電柱や建物に契約車両をぶつけて車両保険金が支払われた。

以上のようなケースはすべて3等級ダウン事故に該当します。

・1等級ダウン事故になるケース

1等級ダウン事故に該当するケースは、契約車両が盗難、いたずら、飛んできた小石などで窓ガラスが破損して車両保険が支払われた。

洪水や竜巻、台風などの自然災害によって車両保険が支払われたといったケースが該当します。

※自然災害といっても地震による車両の破損は該当しません。

・ノーカウント事故になるケース(保険等級が下がらない)

自動車保険による補償を受けても「ノーカウント事故」として扱われ保険等級が下がらないケースもあります。

このようなケースに該当するのは、搭乗者傷害保険や人身傷害補償保険のみが支払われた。

特約による代車費用を請求した。

原付バイクで事故を起こしてバイク特約を利用した。

特約による弁護士費用を請求した。

以上のようなケースでは、たとえ保険による補償を受けても保険等級が下がることはなく、その他に事故がなければ翌年には保険等級は1段階上がります。

次に7級以上の等級に存在する区分「無事故」と「事故あり」では保険料がどのように違うのかなどについて説明します。

まず7級以上の方は前年度までの事故歴によって「無事故」の割引係数が適用される方と、「事故あり」の割引係数が適用される方の2つに分かれます。

そして同じ保険等級であっても保険料の割引率は「無事故」係数が適用される方ほど高くなります。

参考までに20等級の方の割引率は「無事故」係数が適用される方の場合は63パーセント、「事故あり」係数が適用される方は44パーセントとなるので同じ等級でもずいぶんと違うのがおわかりいただけると思います。

3等級ダウン事故を起こしてしまった場合は3年間、1等級ダウン事故を起こしてしまった場合は1年間「事故あり」の割引係数が適用されることになります。

この期間を「事故有係数適用期間」と呼び、この期間中に再び事故を起こしてしまった場合などは最大で6年を限度に事故有係数適用期間は延長されます。

自動車保険の選び方は?見積もりから契約手続きまでの流れを解説

自動車保険に加入するには担当者と直接あって詳しい説明を聞きながら加入手続きをおこなえる「代理店型自動車保険」とインターネットなどを通じて加入する「ダイレクト型自動車保険」(通販型)の2つがあります。

一般的にはもろもろの手続きを自分でおこなわなければいけない通販型のほうが保険料は安いです。

通販型は加入手続きや事故にあってしまった時の請求などを自分でおこなわなければならない分保険料は安いですが、免許取得後初めて自動車保険に加入する方などは、対面で詳しい説明を聞きながら加入の手続きをおこなえて、万が一の事故時にもすべて保険会社の担当者にお任せできる代理店型の損害補償会社が安心かもしれません。

また、各損保会社によって自動車保険の特約や補償内容なども異なっていますので、なるべく数多くの損害補償会社から見積もりを取って自分に適した保険に加入するようにしましょう。

見積もりを取る時に利用したサイトによってはインターネット申し込みによる割引などが適用されるケースもあるので、そのようなサイトを利用するのもおすすめですよ。

参考までに通販型の自動車保険であるソニー損保に加入する時の見積もりから契約までの流れは以下のようになります。

見積もりから申し込みまですべてWEBサイトで完了するのが特徴です。

1、サイトから見積り依頼 質問に応えるだけで個人情報などの入力は不要

2、見積もりの結果を確認 3つのプランから選択できてカスタマイズも可能

3、結果に満足いくようならそのまま申し込み 印鑑は不要

4、補償開始 最短で申し込みの翌日には補償が開始されます。

支払いは1回とクレジットカード払いから選択可能

自動車保険の等級は一度下がると大変!安全運転で地道に上げていこう

自動車保険の等級制度について詳しく解説してきました。

保険等級によって保険料の割引率が異なること、等級は1年間無事故を続けることで1段階づつ上がること。

事故を起こしてしまうっと一気に3等級も下がってしまうことなどお分かりいただけましたね。

万が一の時にはとても頼もしい存在の自動車保険ですが、なるべくならば利用することがないようにしたいですね。

これまで等級についてあまり理解していなかった人も安全運転を心がけて等級を上げていってくださいね。