バイク事故にも対応?自動車保険のファミリーバイク特約とは

ファミリーバイク特約に加入しているとどんな補償が受けられるの?

自動車保険に加入するときには基本補償の他にどんな特約を付けたらよいのか悩んでしまいますよね。

対物超過修理費用補償特約、弁護士費用特約、車両新価特約などいろいろあるので本当に自分に必要な特約はどれなのか正直言って少し分かりづらいですよね。

今回この記事ではいろいろある自動車保険の特約の中から「ファミリーバイク特約」に焦点を当てて説明していきます。

「自動車保険なのにバイク?」「バイクなんて普段乗らないからなぁ」なんて人も家族のうちで誰かバイクに乗る人はいませんか?ファミリーバイク特約は自分がバイクに乗らないから必要ないという特約ではなく、家族の誰かがバイクに乗ることがあるなら加入が必須ともいえる特約なんですよ!

それではさっそくファミリーバイク特約の特徴や補償の範囲、メリット・デメリットなどについてみていきましょう。

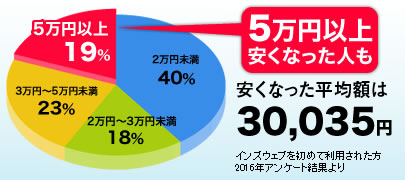

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

ファミリーバイク特約を付ければ自動車保険の補償範囲が広がる

ファミリーバイク特約は自動車保険の補償範囲にバイクによる事故の補償も含めることにする付帯特約です。

加入のタイプは自分の怪我に対する補償によって異なっていて「自損傷害型」と「人身傷害型」の2つに分かれます。

バイク事故の相手側に対する補償は、自損傷害型、人身傷害型のどちらでも対物賠償保険・対人賠償保険(相手側の車や物の修理・怪我に対する補償)とおなじように補償が適用されるのですが、バイクを運転していた自分自身が負った怪我に対しての補償内容が変わってきます。

人身傷害型の場合は、バイク事故による本人の過失の割合に関わらず契約している自動車保険の人身傷害保険と同じ内容で補償を受けることができますし、自損事故の時も人身傷害補償保険によって手厚い補償を受けることができます。

対して自損傷害型の場合は、自損事故(相手側に責任がなく自分の責任割合が100%の時)の場合に限り自分が負った怪我が補償されます。

したがって相手がいる事故のケースでは「相手にも責任がある場合」には自分の負った怪我は補償されません。

ファミリーバイク特約の保険の金額は定額制となっていて死亡時には1,500万円、後遺障害保険金は後遺障害の程度に応じて50万円~1,800万円などとなっています。

ファミリーバイク特約の補償の範囲を簡単にまとめると以下のとおりです。

・自損傷害型・人身傷害型どちらもバイク事故の相手の怪我・車やモノの修理費は補償してもらえる。

・自分の怪我は人身傷害型ならば相手がいる・いない関わらず補償してもらえるが、自損傷害型の場合は100%の責任割合の自損事故に限り補償を受けられる。

・自損傷害型・人身傷害型どちらに加入していたとしても自分のバイクやモノの損害・修理費用などは補償してもらえない。

ファミリーバイク特約の補償の対象となるバイクの排気量とは

ファミリーバイク特約の補償の対象となるバイクは次のとおりです。

▲ファミリーバイク特約の補償の対象となるのは以下のいずれかに該当する原動機付自転車

・総排気量125CC以下の二輪の自動車または定格出力が1.00キロワット以下のもの。

・総排気量50CC以下の三輪以上の自動車または定格出力が0.60キロワット以下のもの。

※他人から借りたバイクも補償の対象となります。

自動車保険の契約者本人以外でも補償を受けられるの?

ファミリーバイク特約の補償を受けられる人は次のとおりです。

・記名被保険者

・記名被保険者の配偶者

・記名被保険者または配偶者の同居の親族

・記名被保険者または配偶者の別居の未婚の子

ファミリーバイク特約は自動車保険の契約者本人ばかりでなくその家族も補償の対象になっています。

また、対象となるのに自動車免許の取得は関係なく、原付免許しか持っていなくても補償の対象となります。

バイクの任意保険とファミリーバイク特約の違いとは

バイクにも任意保険があり自動車保険と同様に20等級に分かれています。

また、保険料は等級や排気量、年齢条件によって異なっています。

ではバイクの任意保険とファミリーバイク特約はどこが違うのでしょうか?ここではファミリーバイク特約の補償対象となる125cc以下のバイクの任意保険と比較してみます。

▲125cc以下のバイクの任意保険の特徴

・等級が上がることによって保険料が安くなる。

・保険を利用すると翌年の保険等級はダウンする。

・自分の怪我の補償も受けることができる。

・年齢条件は、全年齢担保と21歳未満不担保の2種類

・弁護士費用特約が利用できる

・保険料の目安は全年齢担保が2万円前後、21歳未満不担保だと1万円前後(各種条件や保険会社によって異なる)

・補償の対象となるバイクは1台のみ

・ガス欠やパンクなどいざというときに手厚いロードサービスを受けることができる。

▲ファミリーバイク特約の特徴

・ファミリーバイク特約を利用しても自動車保険の等級への影響はなし。

・人身傷害型に加入していないと自分の怪我の補償を受けられない場合がある。

・保険料は割安

・年齢条件は適用されない

・契約者本人ばかりでなく家族も補償の範囲に含まれる(補償の重複には注意)

・補償対象となるバイクの台数に制限はない。

・自己所有のバイクだけでなく他人から借りたバイクも補償の対象になる。

・125cc以上のバイクは補償の対象とならない。

・弁護士費用特約は利用できない。

(特約に特約を利用することは出来ないため)

以上が125cc以下のバイクの任意保険とファミリバイク特約の特徴です。

こうして並べてみるとそれぞれの違いが良く分かりますね。

どちらも相手方への対人賠償・対物賠償が無制限なのは同じです。

任意のバイク保険はファミリーバイク特約と比較すると高いようですが、バイクを10年以上乗り保険等級が順調に上がり続けているようだと保険料の差は逆転するようです。

ファミリーバイク特約とバイクの任意保険の保険料を比較してみよう!

それではファミリーバイク特約とバイクの任意保険の保険料を詳しく比較してみましょう。

ファミリーバイク特約は125cc以下のバイクを補償の対象としているのでバイクの任意保険も125cc以下の保険料で比較してみます。

まずバイクの任意保険は125cc以下の場合の年齢条件は全年齢担保と21歳以上担保の2種類です。

保険料の相場は全年齢担保が1年間2万円前後、21歳以上担保で1万円前後のようです。

対してファミリーバイク特約の保険料の相場は自損傷害型が1年間6000円前後、人身傷害型だと1万円前後になるようです。

少しでもバイクの保険料を抑えたいという人はファミリーバイク特約のほうが割安となるのでおすすめだといえますね。

しかし、バイクを長く乗り続けるつもりのある人や数年後車を手放す予定のあるような人は、保険等級によって割引率も期待でき、手厚いロードサービスもあるバイクの任意保険もおすすめですよ。

※こちらで紹介して保険料はあくまで目安です。

損保会社ごとに保険料は異なります。

ファミリーバイク特約のメリットデメリットまとめ

それではファミリーバイク特約のメリットとデメリットを整理してみましょう。

▲ファミリーバイク特約のメリット

・バイクの任意保険にくらべ安価で補償を受けることができる。

・契約者本人ばかりでなく家族も補償の対象となる。

・対象となるバイクの台数には制限がない。

他人から借りたバイクで起こした事故も補償対象。

・ファミリーバイク特約を利用しても保険等級への影響はなし。

・別居している家族も補償の対象となる。

・年齢制限はない。

▲ファミリーバイク特約のデメリット

・人身傷害型に加入していないと自分のケガの補償が受けられない場合がある。

・125cc以上のバイクは補償の対象とならない。

・自動車保険の契約自体がなくなると利用できない。

・弁護士費用特約を利用できない。

(特約に特約を利用することはできないので)

以上がファミリーバイク特約のメリットとデメリットのまとめです。

ファミリーバイク特約はかなりメリットの方が多い特約だということが良くわかりますね。

ファミリーバイク特約を利用すると保険等級はどうなるのか?

これまでなんどか説明してきたとおりファミリーバイク特約を利用して補償を受けたとしても、自動車保険の等級には一切影響はありませんので翌年の保険料も変わりません。

これはファミリーバイク特約の大きなメリットでもあります。

しかし事故おこして補償を受けても保険等級がダウンしないというのは大きなメリットではありますが、反対に1年間無事故でファミリーバイク特約を利用しなくても、この特約の保険料自体が安くなることもありません。

バイクを継続して長く乗り続けようと考えている人は、バイクの任意保険に加入してコツコツと保険等級を上げていくことも保険料の節約につながるということは覚えておきましょう。

とはいってもほんの数年間だけ通勤通学の移動手段としてバイクを利用するようなケースであれば、ファミリーバイク特約は費用的にも非常にお得感のある特約だといえます。

家族のだれかが125cc以下のバイクに乗るなら自動車保険のファミリーバイク特約がおすすめ!

自動車保険の代表的な特約であるファミリーバイク特約について詳しく説明してきました。

この特約を付けようかどうか迷っていた人には参考になったのではないでしょうか。

この特約の1番のメリットは契約者本人だけでなく家族ならだれでも補償の対象になるということです。

万が一の時を考えると原付バイクの自賠責保険だけでは相手側への賠償の支払いが十分行えない場合もあります。

ミニバイクを運転する家族が1人でもいるという家庭の方は、ファミリーバイク特約への加入は必須ともいえますので是非検討してみてくださいね。