走行距離の多い人は一度自動車保険を見直してみよう!

自動車保険の料金は走行距離によって変わるって本当?

自動車保険の保険料は保険等級や車種などの条件の他にも、年間走行距離によっても保険料が異なってくるのをご存知ですか?

通勤で毎日片道1時間近く運転する人と休みの日だけ運転する人では、自動車事故が発生するリスクが大きく違うので保険会社としては当然の措置ですよね。

今回は年間走行距離が多い人におすすめの自動車保険を紹介します。

また、保険会社に申告した走行距離をオーバーしてしまったらどうなるのか?

走行距離が長い人でも保険料を安くする方法はないか?

おすすめの補償内容や特約などについても解説してきますので、自動車保険を検討中の人でどうしたらよいのか悩んでいる人は是非参考にしてくださいね。

きっとあなたにピッタリの自動車保険選びの手助けとなるはずですよ。

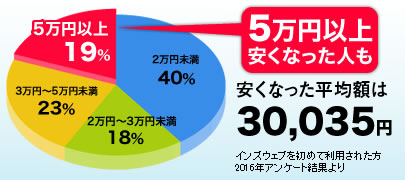

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

自動車の保険料は年間走行距離によって保険料に区分がある

自動車保険の保険料は年齢や保険等級、車種によって別れていて、自動車事故のリスクが少ないと判断された人ほど安くなる仕組みです。

これは自動車免許を取得できる年齢となる18歳の人の保険料がもっとも割高なのをみてもお分かりになると思います。

そして各損保会社は年間走行距離に関しても事故発生のリスクを考えて保険料を設定しているのです。

毎日通勤で車を運転して年間の走行距離が1万キロを超える人と、週に一回近所のスーパーへの買い物に車を利用する人では事故に遭うリスクがまったく違います。

当然長い距離を運転すればするほど事故に遭う確率は高くなるので、年間走行距離が長い人ほど自動車保険料は高く設定されているのです。

走行距離は3000キロ以下、5000キロ以下、9000キロ以下、15000キロ以下といったようにいくつかの区分に分けられていて、各損保会社ごとに区分けされる走行距離は異なりますが平均すると4~5区分くらいに分けられています。

国内でもっとも細かく走行距離の区分を分けているのはソニー損保です。

ソニー損保走行距離の区分けは、無制限まで含みなんと7段階にも分かれています。

申告した走行距離をオーバーしちゃうとどうなるの?

保険会社に申告した走行距離をオーバーしてしまった場合には、保険が効かなくなってしまうのでは心配になる人もいるかもしれませんね。

実際に走行距離がオーバーしてしまった時はどうなるのでしょうか?これはその自動者保険に加入した最初の年であるか、2年目以降であるかによって若干対応が異なってきます。

その自動車保険に加入した年に申告した走行距離をオーバーしてしまった場合には、保険会社に報告して差額分の保険料を支払うことで継続して補償をしてもらうことができます。

2年目以降の場合には、基本的にどの損保会社でも「過去1年の走行距離」もとに総経距離区分が決められているはずです。

そしてその走行距離区分をオーバーしてしまった場合には、翌年の契約更改時に申告することでその年の保険料や走行距離区分に反映されるようになっているのです。

ですから申告した走行距離をオーバーしてしまっても、きちんとした手続きを行えば補償が受けられなくなるということは無いので安心してください。

(※保険会社によって2年目以降でも途中で契約内容変更の手続きが必要なところもあります。

)また、走行距離の申告をどのように行ったらいいのか分からないという人もいるかもしれませんね。

保険会社に申告する走行距離は自動車に標準でついているオドメーター(積算走行距離計)の数値を報告することによって行います。

保険会社は保険始期日時点の数値との差から走行距離を算出しているのです。

ですから契約者は今表示されているオドメーターの数値を保険会社に知らせればよく、走行距離まで計算する必要はありません。

(年間予定走行距離で収まるように注意することは大切ですよ)

走行距離が長い人におすすめの自動車保険会社5選!

それでは年間走行郷里が長い人におすすめの、リスク細分化型、走行距離により料率区分を設けているおすすめ自動車保険会社を5つ紹介します。

それぞれ特徴、保険料目安、契約時の走行予定距離を超えた場合の対応について簡単に説明していきますね。

▲おとなの自動車保険

損保ジャパン日本興亜グループの一員なので安心と信頼感のある保険会社です。

契約者の年齢で保険料が決定するので運転するお子さんをお持ちの場合には保険料を大幅に減らすことが可能。

事故率の低い40代・50代の保険料が割安なのも特徴。

距離区分は5,000キロ以下・10,000キロ以下・15,000キロ以下・15,000キロ超の4区分。

過去1年間の走行距離を基準として保険料を算出。

契約時の走行距離を超えた場合でも契約期間中の区分変更や追加支払いは不要。

保険料は40代・50代では最安値クラス。

▲イ―デザイン損保

1879年に日本初の保険会社「東京海上保険会社」として設立。

24時間365日事故受付。

非常に高い事故対応満足度(93.2% 2015年度)を誇っている保険会社。

ダイレクト型の保険会社としては日本で初めて無事故割引を導入している。

距離区分は3,000キロ以下・5,000キロ以下・10,000キロ以下・10,000キロ超の4区分。

過去1年間の走行距離を基準として保険料を算出。

契約時の走行距離を超えた場合でも契約期間中の区分変更や追加支払いは不要。

ダイレクト型であることからも保険料は全年齢を通じて安い。

特に30代の保険料は最安値クラス。

▲損保24

全国200か所以上の損保ジャパン日本興亜の全国ネットワークの連携しているので事故対応力が高い。

事故の際には事故対応のプロが専任として担当してくれるので安心。

ロードサービスの拠点は全国に9500カ所以上。

走行距離が短くなるほど保険料が安くなってお得。

距離区分は4,000キロ未満・8,000キロ未満・12,000キロ未満・16,000キロ未満・16,000キロ超の5区分。

過去1年間の走行距離を基準として保険料を算出。

契約時の走行距離を超えた場合でも契約期間中の区分変更や追加支払いは不要。

ダイレクト型保険としては最も保険料は割高。

▲チューリッヒ保険会社

使用目的やライフスタイルに応じて保険料を算出。

2015年度の事故対応満足度調査では95.6%という高い評価を獲得。

高度な事故対応スキルを身につけているスペシャリストが専任となって示談交渉など解決までサポートしてくれる。

インターネット割引をはじめエコカー割引や早期契約割引などお得な割引プランが豊富。

距離区分は3,000キロ以下・5,000キロ以下・10,000キロ以下・15,000キロ以下・15,000キロ超の5区分。

年間予想走行距離をもとに保険料を算出。

契約期間中に走行距離が変更になるときには契約内容を変更する手続きが必要。

20代は若干安いが世代を通してみるとダイレクト型では平均的な保険料。

▲ソニー損保

「保険料は走る分だけ」でお馴染、ダイレクト型自動車保険において15年連続売上NO.1を誇る保険会社。

丁寧なサポート体制で高いお客様満足度を誇っている。

契約走行距離区分に満たない場合はその分を翌年に「繰り越し」できたり、走行距離を超えてしまっても「こえても安心サービス」に加入していれば手続きは不要なので安心。

ロードサービス拠点は全国に9000カ所、24時間365日対応の事故受付。

距離区分は3,000キロ以下・5,000キロ以下・7,000キロ以下・9,000キロ以下・11,000キロ以下・16,000キロ以下・無制限の7区分。

「こえても安心サービス」に加入している場合は、契約時の走行距離を超えても手続き不要。

加入していない場合は契約変更手続きが必要。

全世代を通してダイレクト型では平均的な保険料。

走行距離長いドライバーの保険料を抑える上手な方法とは?

年間走行距離による保険料区分は走行距離が短い人ほど保険料がお得になるような仕組みとなっています。

したがって年間の走行距離が1万kmを超えてしまうような人は、どうしても保険料が高くなってしまいます。

最近はどの自動車保険会社でもこの年間走行距離区分によって保険料を算出する方法を採用していますが、現在国内で唯一この走行距離区分による保険料の算出をおこなっていない保険会社があるのです。

それがセキュリティ業界最大手として知られるセコムグループのセコム損保の自動車保険です。

(2017年11月現在)実は年間の走行距離が長い人は条件によっては、走行距離区分を設けていないセコム損保の方が他の保険会社よりも保険料が安くなる場合もあるのです。

他社の走行距離区分では最長距離となってしまうような人は、一度セコム損保との見積もりを比較検討してみることをおすすめしますよ。

※比較の際には各損保会社の保険料が簡単に比較できる一括見積りサービスを利用するのがおすすめです。

また、さいきんは自動ブレーキ(衝突被害軽減ブレーキ)搭載した車両に対して「自動ブレーキ割引」を適用している保険会社が増えてきました。

自動ブレーキが搭載されているような安全性に配慮された車両は、先進安全自動車として保険料が9%ほど割り引かれるようなので大変お得です。

今後このような先進安全自動車の事故率が低下していけば、さらなる保険料の割引も期待できますよ。

走行距離の長い人は先進安全自動車を選択するというのも保険料を安くするためにおすすめの方法ですね。

走行距離が長い人におすすめの補償内容とは?

年間走行距離が長いということはそれだけ自動車事故が発生するリスクが高いのですから、事故に対する備えは万全を期すべきですね。

それでは年間走行距離が長い人はどのような補償を付けて自動車保険に加入しているのが良いのでしょうか。

ここでは万が一事故が発生してしまったとしてもこれだけの内容であれば困ることはないというおすすめのプランを紹介します。

対象としているのは保険料が安くなる26歳以上の独身者からご夫婦やファミリーまでなので幅広い方におすすめです。

▲走行距離が長い人でも安心の自動車保険のプランモデル

・対人賠償(標準補償)は無制限

・対物賠償(標準補償)は無制限

・人身傷害(標準補償)は3千万円(契約車両の搭乗中のみ)

・車両保険(エコノミー型) ※車両価格次第で外すのもアリ(免責は1回目5万円・2回目以降は10万円)

特約として付けるもの

・対物超過修理費用補償特約

・弁護士費用特約

・車両新価特約(新車の場合)

これが万が一の時にもまず困ることはないおすすめの自動車保険のプランです。

この補償内容を基本として個人の条件や必要にあわせて補償内容を決めていけば間違いはありませんよ。

自動車保険料は使用目的によっても変わる!業務使用だと割高に!?

自動車保険料は走行距離によって保険料が変わってくるのと同様に車を運転する「使用目的や用途」によっても保険料が違ってきます。

多くの保険会社では使用目的は「業務」「日常・レジャー」「通勤・通学」の3つに分かれていて業務目的の保険料が最も高額となります。

反対に車の使用頻度の少ない「日常・レジャー」の保険料は安くなります。

なぜ業務目的の保険料が高くなるのかというと、仕事で車を利用するということはそれだけ「運転時間・走行距離が長くなり自動車事故のリスクが高まる」とみなされるからです。

一般的にはどの保険会社でも「週5日以上、もしくは月15日以上、業務として車を利用する」場合には業務目的として申告しなければなりません。

運送業や宅配業といった業種のお仕事をしていて普段車を業務目的で運転されるという人は、ノンフリート契約では自動車保険に加入できない場合もあるので注意が必要です。

また保険料が高くなるのを避けるために、本来の使用目的でない「日常・レジャー」などで申請していて事故が起きてしまった場合などには、補償を受けられない場合もあるので正しく使用目的を申請しなければなりません。

走行距離が長い人ほど補償内容を手厚くしておこう

自動車保険の走行距離区分についての説明やおすすめの保険会社などを紹介してきました。

普段の生活の中で車を運転する機会が多く年間の走行距離が長い人ほど、万が一の時に対処できるように手厚い補償内容の保険に加入しておくのがオススメです。

自動車保険でお悩みの人は各損保会社の保険の金額ばかりでなく、補償の内容が本当に自分に合っているのかを慎重に検討してみるのが賢い自動車保険の選び方ですよ。