自動車保険に初めて加入!費用の相場や安くする方法をご紹介

自動車保険の相場や安く加入する方法をご紹介!

「ようやく運転免許も取ったし乗る車も決まってる あとは自動車保険だけなんだけど、どれを選べばいいのかイマイチわからないんだよなぁ」免許取得後にこのように自動車保険選びで頭を悩ませる人は意外とたくさんおられます。

実際自動車保険を扱っている損害保険会社は国内にもたくさんありますし、補償内容や特約などもいろいろあって、初めて加入しようとする人にはわかりづらい部分が多いですよね。

そこでこの記事では、これから初めて自動車保険に加入する人に向けて知っておいてほしい重要ポイントを詳しく解説していきます。

自動車保険の相場や仕組み、安く加入するためのちょっとした裏技まで紹介していきますのでぜひ参考にしてくださいね!

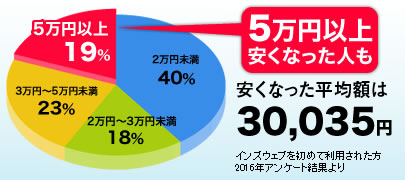

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

新規加入する際の自動車保険相場ってどれくらい?金額はどうやって決まるの?

自動車保険(任意保険)への加入は車を運転する限りほぼ必須といえるものです。

万が一の時を考えたら自賠責保険だけでは十分な補償を受けられないケースもあるので当然ですよね。

でも初めて自動車保険に加入しようという人にとっては、自分が加入しようとしている自動車保険が安いのか高いのかわかりづらいものです。

一体自動車保険の費用はどのように決まるのでしょうか?また初めて自動車保険に加入する時の相場はどれくらいなのかについて説明しますね。

まず自動車保険の費用は、さまざまな条件によって加入者一人ひとり異なってきます。

補償内容や付帯する特約によって違ってくるのはもちろん、その他にも契約者の年齢、車種、お住まいの地域、主な利用目的、運転する人の範囲、前年度の走行距離などによって必要な費用は決定されるので一概に「初めて自動車保険に加入する時の費用の相場はこれくらいですよ」と言うことはできません。

また、同じような補償内容や特約であっても損害保険会社によっては金額も大きく異なってきます。

このうち保険料を決定する際に大きなウェイトを占めるのが契約者の年齢と契約する車の車種・年式になります。

血気盛んで運転経験の浅い若い年代の人ほど事故を起こしやすいので保険料が高く設定されていて、落ち着きもあって運転技術も身につけた年代の人は保険料が安く設定されているのですね。

それでは次は、自分が望む条件で自動車保険に加入しようとした時の費用の相場の調べ方について紹介します。

気になる損保会社からは見積もりをとって費用を比較してみよう

自動車保険は年齢や車種などの各種条件や、同じような条件であっても損害保険会社によって費用が大きく異なってくることは前回説明したとおりです。

そこで自分に適した自動車保険の相場を知るためにも複数の損害保険会社から見積もりを取って、その費用を比較してみることをおすすめします。

通勤通学に車を利用するのか、週に一度程度のレジャー目的で車を運転するのか、普段バイクに乗ることもあるのか、治安が悪く車にいたずらされる心配があるなど、自動車保険に望むことは人それぞれ違います。

そのような自分が望むような条件や補償内容、付帯特約などがある自動車保険の費用の見積もりを複数比較することで、自分にあった自動車保険のおおよその相場を知ることができますよ。

自動車保険に賢く安く加入したいならこんな方法がおすすめ!

とにかく安くしたいならダイレクト型自動車保険がおすすめ

みなさん自動車保険の種類には大きく分けてダイレクト型(通販型)と代理店型の2種類があるのをご存じですか?代理店型の自動車保険は従来からある方式で、店舗の担当者と対面して保険についての詳しい説明やアドバイスを聞きながら補償内容を検討できるというメリットのある自動車保険です。

それに対してダイレクト型の自動車保険は1998年の保険業法が改正されたことをきっかけに誕生した新しいタイプの自動車保険です。

法改正によって各保険会社が保険料を自由に設定できるようになったので、ダイレクト型の自動車保険は保険料の安さと契約手続きのお手軽さが魅力となっています。

なぜダイレクト型の自動車保険の保険料が安いのかというと、電話やインターネットを通じで契約をおこなうことが可能だからです。

必ずしも店舗を必要としないので、人件費や代理店手数料、店舗運営経費といった運営コストを抑えることができる分、保険料を安くすることができるのですね。

現在国内ではこのダイレクト型自動車保険は数十件以上あり人気となっています。

加入の際には自分自身で情報集をしてインターネットや電話を通じて担当者とやり取りしなければならないのですが、自分で納得いくまで各保険会社の商品を比較検討することができます。

後ほど紹介しますがインターネットを利用した一括見積もりサービスなどもあるので、情報を収集することは難しいことではありません。

このように、たくさんの商品の中から好みのものを選択することができるという点もダイレクト型自動車保険の大きなメリットですね。

また、忙しい人にとってはすべてのやり取りが電話やインターネット、郵送でおこなえるという点も店舗に出向く必要がないので嬉しい部分です。

とはいえ、ダイレクト型自動車保険の一番のメリットは保険料の安さです。

とにかく自動車保険の費用を抑えたいという人にはぜったいおすすめですよ。

2.一括見積もりを活用すれば短時間で簡単に比較が可能!

自動車保険をいろいろと比較検討するときには、各保険会社から見積もりを取る必要があります。

しかし保険会社から個別に見積もりを取ったりすると、その後にしつこい電話営業や訪問などが心配だという人もいるのではないでしょうか?そこでおすすめなのが「自動車保険一括見積もりサービス」です。

このサービスを活用すれば各保険会社から個別に見積もりを取る必要もなく、希望の条件での各保険会社の見積もりを短時間で一括で集めることができますよ。

しかもこの「自動車保険一括見積もりサービス」を利用してもそのその後にしつこい営業をされる心配もいりません。

あったとしても登録したメールあてにダイレクトメールが届くくらいです。

簡単に同条件での各社の保険料金を比較することができるので、自分が希望する条件でのおおよその相場を簡単に知ることができるのが一括見積もり利用するメリットです。

しかし、一括見積もりではまったく同じ条件での費用の比較はむずかしいということは覚えておいてください。

そのため一括見積もりで出た保険料金だけを見て保険会社を選択するのではなく、詳しい補償内容や付帯特約などは個別にしっかりと確認する必要があります。

まずは自分が希望する条件で一括見積もりをしてから、個別にしっかりと補償内容を確認していき自分にあった自動車保険を選択するといった方法が、自動車保険一括見積もりサービスの正しい活用方法です。

3.車両保険はつけるべきか?

車両保険というのは自動車保険の補償の1つであり、自分の車の損害を補償してくれるというものです。

本来自動車保険に加入する目的は、事故を起こした相手方の怪我、車両への損害賠償であるので自分の車の補償までは必要ないと考えて車両保険には入っていないという人もたくさんいます。

それでは自動車保険に初めて加入するときには、車両保険はどうするのがよいのでしょうか?自動車保険に初めて加入しようという人の多くは、免許を取得したばかりで運転技術がまだまだ未熟なドライバーのはずです。

そのため運転中に車を傷付けたり、なんらかの事故を起こしてしまう可能性は熟練ドライバーと比較すると格段に高いといえます。

そのような可能性を考えた場合には、初心者ドライバーほど車両保険に加入しておくのが安心です。

しかしここで問題となってくるのが車両保険を付けた場合の保険費用の問題ですね。

実は車両保険に加入すると自動車保険の費用は一気にあがってしまうのです。

車両保険の種類には、ほぼすべての事故を補償してもらえる「一般車両保険」、交通事故以外(自然災害や盗難など)の場合に補償してもらえる「限定A」、他の車との事故だけ補償する「エコノミー」の3種類があるのですが、一般車両保険を付けた場合の保険料金は付けていない場合と比較すると約2倍ほどにもなってしまいます。

もしちょっとした車のキズなどでは修理するつもりもなく、大きな事故を起こしてしまって莫大な修理費が必要な場合には車を買い替えるつもりがあるならば車両保険に加入しないという選択肢もありでしょう。

しかし運転技術が浅く自信がないうちは、手厚い補償が受けられる一般車両保険に加入しておくのが安心です。

その後運転技術が上がり、自ら車を傷付ける心配などはないというのであれば限定Aやエコノミーに切り替えることで車両保険の費用を抑えていくことができますよ。

しかし運転経験や技術に関わらず、事故というのは予期せぬ時に起こしてしまうものです。

特に新車や高級車に乗られるような人は、運転歴に関わらず車両保険には加入しておいたほうがなにかと安心ですね。

等級制度は上手に利用すれば保険料が安くなる

同居してる家族間ならば等級引き継ぎが可能!

自動車保険は契約する保険会社を変更しても契約者の保険等級が引き継がれることを知っている人はわりと多いですが、条件を満たした親族間であれば保険等級を他の人に引き継ぐことが可能であることを知っている人はあまり多くありません。

自動車保険に新規に加入すると誰でも6等級からスタートしますが、たとえば父親の保険等級が割引率最高である20等級で息子さんがあらたに自動車保険に加入する場合などを考えてみましょう。

この場合は父親の20等級を息子さんに譲ってしまって、父親はあらたに6等級から新規に自動車保険に加入したほうが費用的は断然お得になるのです。

なぜお得になるのかというと、自動車保険はさまざまな条件によって保険料が大幅に違ってくるので、息子さんが6等級で払う保険料よりも年齢や免許割引といった条件により父親が6等級で払う保険料のほうがずいぶんと安くなるからです。

この等級の引継ぎをおこなえるのは契約者の配偶者と同居する親族のみです。

したがってお子さんが独立して一人暮らしをする予定があるのならば、同居しているうちに保険等級の引継ぎを済ませてしまわなければならない点には注意してくださいね。

この親族間での保険等級の引継ぎを上手に活用すれば、保険料をずいぶんと節約することが可能なのでぜひ活用してください。

・保険料支払い例:入れ替え無の場合(225,000円)

親:20等級 (40,000円)

息子:6等級(185,000円)

・保険料支払い例:入れ替えた場合(145,000円)

親:6等級(55,000円)

息子:20等級 (900,00円)

※保険料の費用はあくまで参考価格です。

セカンドカー割引を活用すれば新規加入でも7等級からスタートできる!

自動車保険にはセカンドカー割引(複数所有新規契約者に対する特則)と呼ばれる制度があります。

通常自動車保険に新規加入するとだれでも6等級からのスタートとなるのですが、このセカンドカー割引を活用すれば7等級からスタートできるのでその分保険料を節約できますよ。

条件としては1台目に契約している自動車保険の等級が11等級以上であること。

2台目の車が自動車保険にはじめて加入する車であること。

原則として2台目の車両の記名被保険者(契約者)が1台目の記名被保険者(契約者)と同一人物であることです。

しかし配偶者や同居する親族が運転するのであればこのセカンドカー割引が適用されます。

保険等級を上げるには、1年間無事故を続けてコツコツと1段階ずつ上げていくしか方法はありません。

たとえ1段階とはいえ7等級からスタートできるということはとても大きなメリットがあるといえます。

おすすめ人気ランキング上位の自動車保険の口コミを調査

それではネット上にあるおすすめ人気ランキングで上位にランクインしている自動車保険はどのような点が評価されているのか、口コミを調査してみました。

口コミが多かった順に自動車保険に求められていることを紹介していきますね。

・人気ランキング上位の自動車保険はココが評価されている

1位保険料

人気の自動車保険はなんといっても保険料が安い点が評価されているようです。

全体としてはこの保険料の安さを支持しているという口コミは全体の4分の1ほどの割合を占めていました。

非常に多くの人が自動車保険に安さを求めているということがわかりますね。

2位加入・更新手続きのしやすさ

加入や更新時の手続きが簡単にできるという点も多くの人が望んでいることのようですね。

この点においてもダイレクト型の自動車保険が人気となっている理由でしょうか。

3位補償内容の充実度

これはやはり保険という商品であるいじょう当然の結果ですね。

手厚い補償内容であるほど人気のようです。

実際に事故をおこし自動車保険を利用てみた結果、「非常に助かった」「加入していて本当によかった」という口コミが目立ちました。

4位事故対応

事故時の対応も多くの人が重要視している点のようです。

万が一の時にすばやく駆けつけてくれて、その後の交渉もすべてお任せできたのでとても助かったという口コミが多くみられました。

5位サポートサービス

自動車保険は各損害保険会社ごとに特色のあるサポートサービスをおこなっています。

レッカー代が無料、事故当日宿泊費を負担、中にはペットの移動費や宿泊費を負担してくれるサポートまでありますよ。

このサポートサービスの充実度も重要視されているようですね。

口コミを調査した結果、以上のような点が多くの人が自動車保険を選ぶときに重要視していることのようです。

やはり保険料の安さがダントツで自動車保険を選ぶときに重要視されるポイントとなっているようですね。

自動車保険の基本等級制度をきちんと知っておこう!

自動車保険(任意保険)には個人の事故歴に応じて翌年の保険料を割増・割引する等級制度というものがあります。

この等級制度は上限を20等級、下限を1等級とする20段階に分かれていて、新規で自動車保険に加入した場合には全員6等級からのスタートとなります。

(セカンドカー割引を活用すれば7級スタート)保険料金は20等級がもっとも割引率が高くなるので保険料が安くなり、3等級からは保険料は割増となるのでその分高額となります。

最高割引率である20等級の無事故割引率は63パーセント、対して1等級の保険料は64パーセント割増となります。

自動車保険は車を運転する限り加入し続けていくものなので、なるべく等級をあげて安い保険料で加入したいですよね。

しかし自動車保険の等級は1年間無事故を続けても、翌年の等級を1段階しかあげることができません。

けっして1年で2等級も3等級もあがることないのです。

安全運転を続けて地道にコツコツと等級をあげていくしかない自動車保険ですが、事故を起こして自動車保険による補償を受けた場合などには一気に等級が下がってしまいます。

基本的な交通事故の場合は3等級ダウン、盗難やいたずら、自然災害による補償を受けた場合には1等級ダウンしてしまいます。

そのためちょっとしたキズや修理程度ならば、自動車保険による補償を受けないで自腹で修理する人も珍しくはありません。

翌年の保険料との兼ね合いでそうした方が費用的にもお得になるケースがあるからです。

このように自動車保険の等級をあげていくには、安全運転を心がけて1年間無事故を継続していくしか方法はありません。

反対に事故が続いてしまった場合などはすぐに最低の1等級になってしまうなんてこともありますよ。

1等級になってしまうと保険料は非常に高額となりますし、保険会社からは「この人はまたすぐに事故をおこすかも」と思われて保険の継続自体を断られてしまうケースもあります。

特に運転免許取得後、初めて自動車保険に加入したばかりの人は要注意です。

まだまだ運転経験も浅く不慣れなうちに立て続けに2回の事故を起こしてしまうとすぐに1等級になってしまいます。

実際に1等級になってしまう人は、免許取り立てで事故を続けて起こしてしまった人がほとんどです。

免許取得後初めて自動車保険に加入した人ほど気をつけて運転をしなければなりませんね。

自動車保険はしっかりと選んで賢く加入しよう

自分にあった自動車保険の相場の知り方、保険等級の仕組み、安く加入する方法などについて詳しく解説してきました。

自動車保険は初めて加入しようとした時にはわからないことも多く、保険担当者に勧められるがまま加入してしまったなんて人も珍しくありません。

なるべく自分にあった自動車保険に安く加入するためにも、今回紹介した内容を参考にして、みなさんは賢く安く自動車保険を選ぶようにしてくださいね。