債務整理まるわかり情報サイト「みんなの債務整理」

債務整理とは、法的に借金を整理(減額・免責)して借金で困っている人を助けるための方法です。

債務整理には主に、過払い金返還請求、任意整理、個人再生、自己破産、特定調停の5つがあります。

その中でも一般的なのが任意整理、個人再生、自己破産で、それぞれ手続きできる条件やメリット・デメリットに違いがあります。

債務整理以外だと、任意売却などの解決方法もあります。

債務シュミレーターならどの方法が自分にあっているか簡単に診断できます。

匿名・無料で使える診断ツールはこちら↓

⇒匿名で無料診断してみる

借金の減額以外にも、債務整理を弁護士などの専門家に依頼すれば取立をすぐにストップできるなどのメリットもあります。

債務整理のデメリット

債務整理をすれば、借金の減額や免責など多くのメリットがあります。

しかし、一般的に借金の整理される額が大きければその分デメリットも大きくなることを忘れてはいけません。

債務整理【丸わかり比較表】

任意整理 |

個人再生 |

自己破産 |

|

|---|---|---|---|

| 返済能力 | 有(高い) |

有(低い) |

無 |

| メリット(減額) | 小 |

中 |

(大)全額 |

| デメリット | 小 |

中 |

大 |

| 手続期間の長さ | 短 |

長 |

長 |

※表の内容は目安なので詳しくは専門家に相談してみましょう!

例えば、マイホームを絶対手放したくないなら自己破産は避け、任意整理や個人再生で債務整理ができないか検討してみるなどの工夫が必要です。 債務整理のデメリットまとめ|一番守りたいものはどれ?

また、債務整理をするとブラックリストに載り一定期間はローンなどが組めなくなりますが、債務整理の種類によってその期間の長さは違うので注意が必要です。

借金問題|おすすめの法律事務所

おすすめNo.1の法律事務所はここ!

相談無料、初期費用0円、交渉力◎で安心、信頼できる債務整理のパートナーです。

⇒そうや法律事務所に無料相談する

■電話相談の前に!

※下記のご質問はお受けできません。

- 個人間の借金

- 税金の相談

- 差し押さえの相談

- 本人以外からの相談

- 他事務所にご相談中の方

その他のおすすめ法律事務所も知りたい方はこちら↓

闇金対応◎|闇金の相談ならここ!

借金問題の中でも、闇金のトラブルは少し特殊です。

闇金に対応できない法律事務所もあるので、闇金問題を得意とする事務所に相談しましょう。

解決実績多数、相談無料、闇金対応◎の司法書士事務所です。

⇒ウイズユー司法書士事務所に無料相談してみる

闇金の解決方法をもっと知りたい方はこちら↓

債務整理なら専門家に!電話相談・メール相談もあり!!

債務整理を上手く進めるためには、専門家の力は必要不可欠です!

ですが、「初めから法律事務所に相談に行くのはハードルが高い」と感じる方は多いと思います。

そんなときは、電話相談・メール相談を利用するのがおすすめです!

相談先は次の3つのポイントを基準に選びましょう。

法律事務所の中には、相談料がかかる事務所もあります。

費用をできるだけ抑えるためにも相談料が無料の事務所を選びましょう。

わからないことや不安な点を残さず、債務整理に進むためにも相談料無料の事務所がおすすめです。

また、法律事務所が借金問題に強いかや全国対応しているかどうかも大切なので、公式ホームページなどで確認しておきましょう!

債務整理できる?できない?

債務整理は、借金があれば誰でもできるというわけではありません。

特に、借金の整理額が大きくなる個人再生や自己破産には必ずチェックしておきたい条件があります。

債務整理の条件と費用

債務整理ができないとき、

・手続きできる条件に合わない場合

・条件を満たしていても費用がない場合

の2つの場合が考えられます。

任意整理と個人再生は整理後に残りの額を返済していくので、安定した収入と返済していく意思が必要です。

逆に、自己破産は返済能力が無いと裁判所に認められなければいけません。

任意整理は、安定した収入があり、任意整理後の借金を3年程度で返済できる見込みがあれば手続可能です。

個人再生は安定した収入に加え、借金の総額が5000万円以下であること、自己破産は返済能力がないことや借金の理由がギャンブルや浪費でないことなどが最低条件になります。

債務整理に必要な費用は、ケースバイケースなのですが、裁判所を通す手続きの場合には弁護士費用の他に裁判所に払う費用が発生します。

任意整理の費用

裁判所を通さずに、債権者と直接交渉するので必要となるのは弁護士費用だけです。

交渉する金融機関の数によって、費用が変化するケースが多いようです。

個人再生、自己破産の費用

裁判所を通す手続のため、弁護士費用の他にも裁判所に払う費用も必要です。

借金の整理額が大きいぶん弁護士費用も、任意整理よりも高くなることがほとんどです。

裁判所を通す個人再生、自己破産は弁護士費用以外にも裁判所に手続にかかる費用を払います。

自己破産の場合は、一定以上の資産を持っているかどうかで、同時廃止事件か管財事件かに分かれ費用や手続に必要な期間も大きく変わります。

弁護士費用は、手続き時に一括で支払えなくても後払いや分割払いが可能なことも多いので相談してみましょう。

また、実際に債務整理した方の体験談をみれば、どのように借金問題を解決したかを知ることができとても参考になります。 債務整理体験談まとめ※ブログなどから口コミ抜粋

債務整理の手続方法

債務整理は、弁護士や司法書士を介さなくても手続を行うことは法律上可能です。

しかし、任意整理、個人再生、自己破産どの債務整理を選択するにしても、基本的には弁護士などの専門家に依頼する事がほとんどです。

自分で行えば費用を安く抑えることができると考えるかもしれませんが

ちょっと待ってください!

債務整理は裁判所に借金の減額や免責を認められたり、債権者と和解できて初めて成功と言えます。

債務整理には、法律の知識はもちろん、多くの書類の準備が必要なので借金問題には専門家の力を借りるのが近道です。

「法律の知識不足によって債務整理が失敗した」ということがないように、借金問題解決のプロに依頼する方が良いでしょう。

債務シュミレーターなら気軽に専門家の診断を受けられます!

匿名・無料で使える診断ツールはこちら↓

⇒匿名で無料診断してみる

債務整理相談の注意点

こんな場合は債務整理相談できません

個人間のみの借金

友達や知人、親戚などから借金でも理論上債務整理は可能ですが、メリットがあまりないのが現状です。

債務整理をしたとしても、督促が止むことはほぼ無い

消費者金融などの貸金業者には貸金業法が適応されます。そのため、依頼者が弁護士に委任した段階で業者は取り立てを止めなければなりません。

しかし個人には貸金業法が適応されません。よって、依頼者が弁護士に委任をしたとしても、貸した側は催促・取り立てを止めなくてもいいということになります。

例え自己破産をして依頼者の借金の支払い義務がなくなったとしても、義務がなくなったというだけで、「依頼者が貸した側に自主的にお金を返す」ことを禁止する法律はありません。個人間の借金は結局返さないと解決しませんし、貸した側との関係悪化や社会的信用を失うことになります。

借金額によっては債務整理費用のほうが負担が大きいかも

借金の額にもよりますが、十数万円程度の少額の場合は、弁護士費用ももったいないので地道に返すのがベターです。

※業者からの借金と個人からの借金を両方抱えている人は、業者からの借金のみを整理することも可能です。一度法律事務所に相談してみましょう。

当サイトおすすめの弁護士事務所は以下です↓

差し押さえ解除だけが目的

給料や財産が差し押さえを受けた場合、自己破産か個人再生をすることで差し押さえを止められるケースがあります。しかし、それらの債務整理をせずに差し押さえを解除したいという場合は実質、一括全額返済しか手立てがありません。また、税金滞納による差し押さえは、債務整理では解決できません。

税金滞納の相談

「税金が払えなくて悩んでいる」「税金滞納で督促が来る」「税金滞納が原因で差し押さえられてしまった」など税金に関する問題は、債務整理では解決できません。税金の督促は払い終わるまで続きます。弁護士や司法書士に相談しても何も解決しません。

すでに法テラスや他事務所に依頼中の方

すでに他の事務所に債務整理を依頼している人は、別の事務所への相談でセカンドオピニオンを得ることはできません。

感情的になりろくに吟味もせず、適当な事務所に依頼してしまうと後で必ず後悔します。債務整理を依頼する法律事務所は、事務所スペックや口コミ、信用度、実績などよく比べたうえで慎重に選びましょう。

こんな場合でも相談だけなら可能です

本人以外からの依頼

債務者本人以外が、債務者本人に変わって債務整理を依頼することはできません。

しかし、債務者本人以外からの相談だけなら受付OKのところもあります。

例えば、債務者本人であるおじいさんがに代わって親族が、債務整理をしたほうがいいかどうか弁護士に相談するのもいいかもしれません。ですがいざ債務整理を始める時は本人の意思が必要です。

本人が高齢あるいは意思薄弱で、自分の意志で債務整理を依頼できないといった場合、どうしても債務整理を依頼したければ、裁判所から正式に後見人と認められる必要があります。

自分で用意しておくと便利!債務整理の必要書類

債務整理をする上で、書類集めは絶対に必要。

弁護士から「これを用意してください」と言われることがわかっているもので、いま自分で集められる書類は用意しておくとスムーズです。

任意整理で必ず要るもの

・身分証明書(運転免許証・パスポート・保険証・社員証など)

・本籍が記載されている住民票

・印鑑(シャチハタ以外)

・収入の状況が分かるもの(給与明細、源泉徴収票等)

・預貯金通帳(取引履歴)

・すべてのクレジットカードやキャッシュカード

・取引の明細書や請求書

ある場合は要るもの

・債権者メモ

・闇金融取引状況

自己破産で必ず要るもの

・身分証明書(運転免許証・パスポート・保険証・社員証など)

・世帯全員記載の住民票

・印鑑(シャチハタ以外)

・収入の状況が分かるもの(給与明細の写し、源泉徴収票の写し)

・預貯金通帳(残高証明書)の写し

・取引の明細書や請求書

該当する場合に要るもの

・戸籍謄本

・市民税・県民税課税証明書

・保険証券の写し(生命保険、火災保険、自動車保険、学資保険など)

・保険解約返戻金証明書

・退職金支給額証明書

・生活保護や年金の受給証明書

・財産分与明細書

・財産相続明細書

・裁判所などからその借金に関して届いた書類

・すべてのクレジットカードやキャッシュカード

資産関連の書類

・不動産の登記簿謄本(最新のもの)

・土地建物登記謄本

・車検証の写し

・自動車やバイクなどの査定書

ある場合は要るもの

・債権者メモ

・闇金融取引状況

個人再生で必ず要るもの

・身分証明書(運転免許証・パスポート・保険証・社員証など)

・世帯全員記載の住民票

・印鑑(シャチハタ以外)

・収入の状況が分かるもの(給与明細、源泉徴収票、確定申告控え等)

・預貯金通帳(取引履歴)

該当する場合に要るもの

・公的扶助の受給額がわかる書類(児童手当、年金など)

・同居人がいれば、同居人の給料明細や源泉徴収票

・税金滞納していれば納税通知書

・保険証券の写し(生命保険、火災保険、自動車保険、学資保険など)

・保険解約返戻金証明書

・退職金支給額証明書

・有価証券(株券・ゴルフ会員権など)

・すべてのクレジットカードやキャッシュカード

資産関連の書類

・不動産の登記簿謄本(最新のもの)

・土地建物登記謄本

・車検証の写し

・自動車やバイクなどの査定書

・住宅ローン特則を利用する場合は住宅ローンの契約書と住宅ローンの償還予定表

ある場合は要るもの

・債権者メモ

・闇金融取引状況

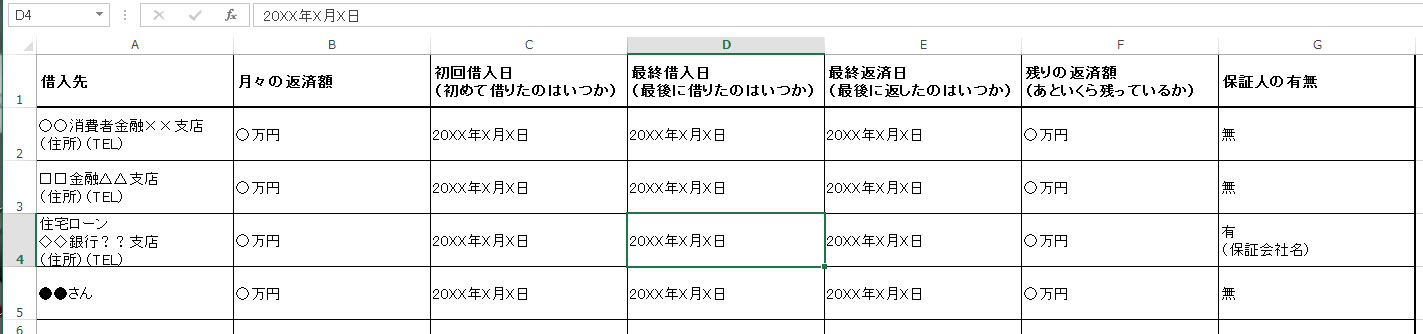

債権者メモの書き方例

債務整理を依頼すると、まずは債権者一覧表というものの作成に着手します。

そのため、借入先(わかれば借入先の住所や連絡先)、現在の債務額、取引開始年月、保証人の有無などをメモし、ある程度の一覧表にしておくと便利です。

例)

パソコンがあれば表作成ソフトを使うと便利です。パソコンがなければ紙にメモ程度で大丈夫です。

契約書などが残っていればそれを基に作成し、個人からの借金もあれば記載します。

とにかく、「どこから、いつ、いくら借りたのを、いくら返して、いくら残っているか」を思い出せる範囲で書き出し、わかるようにしておきましょう。

車のローンや住宅ローンなどもあれば書いておくと良いでしょう。

本格的な債権者一覧表は依頼後に改めて作成するので、とりあえずわかる情報がまとまっていれば便利というだけで、相談の時点では必須ではありません。

債務整理とは

債務整理は、任意整理・民事再生・自己破産の主に3つの種類があります。 任意整理は、裁判所を通さずに、弁護士・司法書士などが代理人となって金融業者と交渉します。取引開始時にさかのぼって利息の計算をし直して借金を減額し、金利の減免や債務の分解払いなどの和解内容をまとめます。債務ごとに整理することができ、職業上の資格制限などはありません。 民事再生は、住宅などの財産を保持したまま、原則として3年間で大幅に減額された借金を返済していく手続きです。住宅ローン以外の借金が減額されます。職業上の資格制限はありません。 自己破産は、裁判所に支払い不能であることを認めてもらって、法律上で借金の支払い義務を免除してもらう手続きです。現在価格が20万円を超える財産は、生活に不可欠なもの以外は処分され、手続きの期間中は資格を必要とする職業につくことを制限されます。 債務整理を開始すると、返済の督促がなくなり、交渉がまとまるまでは支払いの必要もなくなります。落ち着いた生活を取り戻すことができ、精神的にも余裕を持って将来のことを考えられるようになります。このように、債務整理とは生活を立て直すための法律で認められた手段ですので、困っている場合には利用しましょう。 債務整理とは何かをもっと詳しく知りたい場合には、法テラスのサポートダイヤルなら、無料で情報提供を受けることができます。債務整理するということ

債務整理をすると言うことは、つまり借りたものを約束通りに返すことができなかったと言うことになります。道徳的に考えれば、これは悪いことだと言っても良いでしょう。ただ、金融機関側に問題のあるケースもある場合もありますから、全面的に悪いわけではありません。また、民事再生や自己破産といった方法が法律に定められているのですから、法的には何も悪くはありません。法律に則って処理を行えば良いだけのことです。 しかし、やはり他の人に知られたくないというのは、多くの人に共通することでしょう。債務整理をすると、それが官報に掲載されるというデメリットがあります。官報に掲載されれば、それを見ようと思えば誰でも見ることができるのですから、一般に公開されると言っても言いすぎではありません。自己破産や民事再生を行った場合には、このように公開されてしまうと言うデメリットがあります。任意整理では官報に掲載されることはありません。 これを債務整理のデメリットと考えることはできます。ただ、現実的に考えてみて、官報を見る人がどれくらいいるのかと言うことです。自分のみの周りに官報をを見る人がいるのなら、それは大きなデメリットだと言わざるを得ないでしょう。しかし、見ない人の方が圧倒的に多いと考えられます。多くの人にとっては、官報が原因で知られてしまうと言うことはないと考えられますから、大きなデメリットにはなることはないと言えるでしょう。債務整理の条件

生活費やショッピング、またギャンブルなどで巨額の借金を抱えてしまい、返済の目途が立たず頭を抱えているといったケースは意外と多いものです。 しかし借金を返済できないからといって踏み倒しを考えたり、自殺や心中を図るのは間違っているのです。 現代の日本ではそのような人たちを守るためにあらゆる制度が設けられているのです。 借金を返済できずに困っているといった問題を解決するためにつくられた制度が債務整理です。 この債務整理の手続きを行うと借金が大幅に減額されたり、借金が帳消しになることもあり、人生の再スタートが切れるのです。 債務整理には任意整理、特定調停、個人再生、自己破産の4つにわけられており、借金の状況や収入によって手続きを行える条件も変わってきます。 任意整理は裁判所を通さずに借金を減額することができてデメリットの少ない債務整理ですが、特に条件は必要ありません。 特定調停も任意整理と同様に特別な条件はなく、裁判所を通さず借金を減額できます。 個人再生は大幅に借金を減額することができますが、安定した収入が毎月あること、住宅ローンを除く借金総額が5000万以下であることが条件となっています。 自己破産は借金を全て帳消しにすることができますが、借金の原因がギャンブルなどの浪費でないこと、過去7年間に自己破産をしていないことが条件です。 このように人それぞれによって最適な手段は異なりますので、まずは法律の専門家に相談してみることをおすすめします。よく一緒に読まれている債務整理の記事

- (2018/11/02)個人再生をするためには条件がある?メリットやデメリットは?を更新しました

- (2018/11/02)個人再生と自己破産は何が違うの?どっちの方が良いの?を更新しました

- (2018/10/12)任意整理しても減額されない借金はどうすればいい?を更新しました

- (2018/10/12)任意整理と個人再生の違いは?それぞれ特徴まとめ!を更新しました

- (2018/10/12)ハードシップ免責とはどのような制度なのか詳しく解説を更新しました