自動車保険を安くするコツとは?自動車共済って安いの?

自動車保険はちょっとした工夫で安くなる!

みなさんは現在の自動車保険に加入して何年ぐらい経っているでしょうか?車の運転を続ける限り自動車保険には加入するものなので、中にはもう何年も同じ損害保険会社に加入し続けている人もたくさんいらっしゃるはずです。

一昔前までは自動車保険に加入するには、わざわざ保険会社の窓口まで出向いて行って担当者と相談しながら加入するのが一般的でした。

しかし法改正などもあって現在では、インターネットや電話でお手軽に加入することもできるんですよ。

もう何年も自動車保険の見直しをしていないという方は、1度自動車保険を見直してみることをおすすめします。

そこでこの記事では、補償内容も充実していて安く加入できるおすすめ自動車保険の紹介や、ちょっとしたコツで自動車保険を安くする方法などをくわしく紹介していきます!みなさんの自動車保険も年間数万円単位で安くなるかもしれませんよ?

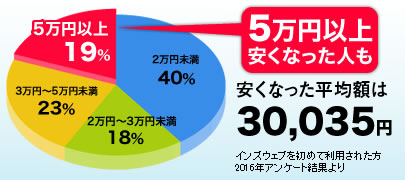

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

若いから保険料が高い?充実した補償内容で安く加入できるおすすめの損保会社TOP3!

自動車保険はさまざまな条件によって保険料が決定されますが、なかでも年齢条件による保険料の違いはとても大きなものです。

事故を起こすリスクが高いとされる10台・20代の若いドライバーほど保険料が高く設定されているので、まだまだ経済的に余裕のない若い人にとっては大きな家計負担となりますよね。

そこでここでは若いドライバーにおすすめの損害保険会社をランキング形式で3つご紹介します。

充実した補償内容や高い事故対応力を持ちながらも安い保険料で加入することができる、若いドライバーに是非知っておいてほしいところばかりですよ。

・第3位 イ―デザイン損保

東京海上グループならでは高い事故対応力で、若いドライバーにおすすめの損害保険会社がイ―デザイン損保です。

東京海上グループといえば日本で最初の保険会社であり長年日本の損保業界リードしつづけてきた、信頼と実績のある会社です。

その東京海上グループが2009年に立ち上げた、ダイレクト型自動車保険専門会社がこのイ―デザイン損保なのです。

自動車保険の本来の目的である高い事故対応力と丁寧なサポート体制が受けられるにもかかわらず、保険料の安さは国内トップレベルなので若いドライバーにおすすめの損保会社です。

自動車保険に高レベルの事故対応力を求める人には特におすすめですよ。

・第2位 SBI損保

とにかく安い自動車保険を探している人におすすめなのがSBI損保です。

もともと安いダイレクト型自動車保険の中でも屈指の安さを誇っている損害保険会社ですね。

SBI損保は若い人に限らず、すべての年代でトップクラスの保険料の安さとなっているのも特徴です。

走行距離による保険料区分が採用されているので、年間走行距離が短いドライバーほど保険料が安くなってお得ですよ。

通勤通学に利用するのではなく、週に1回程度レジャー目的で運転される人にはピッタリですね。

SBI損保の補償内容はスタンダードなものとなっているのですが、事故対応力という点では先に紹介したイ―デザイン損保には少し劣るかなという印象があります。

しかしSBI損保の魅力はなんといっても圧倒的な保険料の安さです!ロードサービスも50キロまではレッカー代無料、バッテリー上がり対応、事故当日宿泊費補償など充実した内容になっています。

コストパフォーマンス重視で自動車保険を選びたい人におすすめの損害保険会社ですね。

・第1位 セゾン自動車火災保険

若いドライバーにおすすめ第1位はセゾン自動車火災保険です。

なぜこの保険を1位に選んだのかというと、事故対応力の高さや補償内容の充実度はもちろんですが、まだ若く親と同居している人や学生さんなどが加入する自動車保険としては、このセゾン自動車火災保険はもっとも費用を抑えることができるからです。

セゾン自動車火災保険には、事故率の低い40代・50代の人向けの「おとなの自動車保険」という商品があります。

実はこの商品は親の年齢を基本とした保険料で、同居する子供を自動車保険の補償の範囲に加えることができるのです。

通常は親が自分の自動車保険に子供を加入させると保険料はとても高くなってしまいますので、この商品はまさに画期的だといえますね。

また若い人が単独で他の自動車保険に加入するよりも「おとなの自動車保険」の補償の対象に自分を加えてもらったほうが圧倒的にコストダウンすることができます。

以上の理由から学生さんにダントツで人気№1の自動車保険がこのセゾン自動車火災保険なのです。

条件に当てはまる人にはぜったいにおすすめですよ。

いかがですか?若い人におすすめの自動車保険として、なるべく費用を抑えて加入することができて、尚且つ補償内容や事故対応力もレベルの高いところを3つ選んでみました。

気になる人は是非この3つの損保会社から自分の条件に合わせて見積もりを取ってみてくださいね。

他社と比較したときに保険料の安さには驚かれるはずですよ。

また各保険会社はいろいろな割引プランをおこなっています。

中でも条件に該当しやすいのが、保険等級を7級からスタートさせることができる「セカンドカー割引」、大事に運転するからという理由で保険料が割り引かれる「新車割引」、5年間無事故無違反で取得できるゴールド免許を活用した「ゴールド免許割引」(ゴールド免許割引の割引率は約10%)などです。

このような条件に該当するならば積極的に割引プランを活用していきましょう。

さらに保険料をお得にすることができますよ。

自動車保険は車種によっても安くなる!

自動車保険は契約者の年齢によって保険料が大きく違ってくることは前回までに説明したとおりですが、車種や年式によっても保険料は違ってきます。

そこでここでは、どのような車種ならば保険料金を抑えることができるのか、車種による自動車保険料の違いについて説明していきます。

まず自動車保険には「車両料率クラス」というものがあります。

この車両料率クラスというのは、損害保険料率算出機構が毎年ランクを発表しているもので、主に「交通事故を起こしやすい車」や「盗難の被害に遭いやすい車」の目安となるものです。

自動車保険では契約する人間の年齢などの各種条件で保険料を算出するのと同時に、契約する車が全国的に見たときに、どの程度事故や盗難に対するリスクを持っているかによっても保険料を決めているのですね。

保険会社にしてみれば、事故や盗難のリスクが高い車ほど保険料を多く貰いたいとなるのは当然のことです。

この車両料率クラスは保険料がもっとも低い1クラスから保険料がもっとも高くなる9クラスまで9段階に分かれています。

もっとも高い9クラスの保険料は1クラスの4倍にもなってしまいます。

また毎年見直されているものなので、車両料率の見直しによって翌年の保険料が変わるといったこともあります。

具体的にどのような車種が保険料が高くなるのかというと、車両価格の高い高級車、スピードが出やすく事故を起こしやすいスポーツカー、海外で人気があり盗難に遭いやすい車(ハイエースなどは海外で人気なので盗難の被害に遭いやすいです。

)などです。

反対に車両料率のランクが低く保険料が安くなるのは、排気量が少なくスピードが出にくい車、海外で人気がない車(盗難のリスクが減ります)、修理代が安い車ですね。

これに当てはまる車両は、コンパクトカーやファミリーカーなどです。

このようなタイプの車種は、保険料を低く抑えることができます。

また、この車両料率クラスではすべての軽自動車は同じランクとされていて車種による保険料の違いはありません。

保険料的にも普通自動車よりも安くなります。

これは排気量やサイズにそれほど違いのない軽自動車は、それ自体が1つの料率区分として考えられているためです。

しかし2018年をめどに軽自動車にも車両料率クラスが導入されるようなので、今後は軽自動車でも車種にって車両料率が変わってくるかもしれません。

自動車保険の費用を少しでも抑えたい人は、車を購入するときには新車、中古車に関わらず車種や型式による車両料率による保険料の違いも考慮したうえで購入する車を選ぶのがよいでしょう。

自動車保険の制度を上手く利用すれば18歳でも保険料を安くできる

自動車保険は年齢条件によって保険料が異なっていて年齢が若いほど保険料も高額となります。

したがって最も保険料が高額となるのが免許を取得できる年齢に近い18・19・20歳の人達になります。

なぜ自動車保険は若い人の方が高く設定されているのかというと、運転経験が浅いという事と若い人ほど事故を起こす率が高い傾向があるからなのです。

実際、若い人ほどスピードを出して運転することに楽しみを感じてしまい危険な事故を起こしてしまいがちなのです。

ある程度年齢を重ねた人ほど、交通事故の恐ろしさを知っていますし運転が慎重になっていくものです。

家族を乗せたお父さんが無謀な運転をすることは考えられませんよね。

以上のような理由から若い人ほど保険料は高く設定されています。

それでは最も保険料が高い18歳の人が自動車保険に加入したときの相場はどれくらいでしょうか?条件を年間走行距離7000キロ以下、6等級、運転者は本人限定にして車両保険のある・なしの保険料をみてみましょう。

・18歳自動車保険料相場 車両保険なし 年間126300円(月々10700円)

・18歳自動車保険料相場 車両保険あり 年間291600円(月々24400円)

18歳の人の自動車保険の相場は以上のようになります。

参考までに年間走行距離7000キロ以下、40代、20等級、運転者は本人限定、車両保険ありという条件の場合の自動車保険の相場はおよそ年間41600円(月々3600円)となりますのでかなり違いがあることがおわかりいただけると思います。

これほど高額な保険料を払うのは家計にとって大きな負担となります。

しかし自動車保険は賢く加入することで保険料を低く抑えることができますよ!それでは20歳未満の人達でも自動車保険に安く抑えることができるコツをいくつか紹介していきますね。

・20歳未満でも自動車保険料を抑える方法とは?

方法その1 運転者を本人限定にして加入する

自分しか車を運転しないのであれば「本人限定」で加入するのがぜったいにおすすめです。

本人限定の割引率は、保険会社によっても異なりますが約5パーセントほどです。

高額の保険料となる若い人ほど大きな恩恵を受けることができます。

方法その2 親の保険に加入させてもらう

特に学生の人などではこのケースがもっとも多いのではないでしょうか?親の保険に加入させて貰えば若い人でも自動車保険の費用を大幅に抑えることが可能です。

また家族が乗る車とは別に自分の車を購入するのであれば、セカンドカー割引などの制度を上手に利用すれば初年度から保険等級が7級からスタートさせることができるのでさらにお得になりますよ。

方法その3 親の保険等級を引き継ぐ

これはあまり知られていない方法なのですが、親の保険等級は子供に引継ぎするころが可能です。

保険等級を子供に引継いでしまった親が新たに自動車保険に加入すると、ふたたび6等級からのスタートとなってしまいますが、年齢条件やゴールド免許割引などによって子供が6等級で支払う保険料よりも随分と安くすることができます。

この制度を活用する際の注意点としては、親と子が同居していることが条件となることです。

近い将来一人暮らしを始める予定がある場合などは、同居しているうちに等級の引継ぎは済ませてしまいましょう。

方法その4 車両保険は良く考えて加入する

20歳未満の若い人が自動車保険に加入するときには、車両保険をつけると保険料はそれだけで倍以上になってしまいます。

高級車に乗るのであれば車両保険を付けたほうが安心ですが、車両価格が50万円程度の車に乗るのであれば車両保険に加入しないという選択肢もありです。

仮に事故を起こして車両保険を利用すると保険等級が3段階も下がってしまいます。

翌年保険料はさらにあがることになりますので、50万円程度の車ならば事故を起こしてしまったら車ごと買い替えてしまったほうがなにかとお得です。

とはいえ50万円は大金ですので、車両保険の種類を高額な「一般型」ではなく補償は限定されますが「エコノミー」にするだけでも保険料はかなり抑えることができますよ。

若い人ほど車両保険についてはよく考えて加入しましょう。

自動車共済ってなんだろう?自動車保険との違いや仕組みを解説

自動車事故による補償を目的としたものには、強制加入である自賠責保険と任意保険である自動車保険があります。

そしてさらにもう一つ、同じ目的を持つものに自動車共済というものがあります。

目的は同じですが自動車保険と自動車共済では、その成り立ちや補償内容など多くの点に違いがあります。

そこで次からはこの自動車共済のメリット・デメリットや自動車保険との違いなどについて説明していきます。

自動車共済と自動車保険では補償内容も違うの?

自動車共済は「お互いを助け合う」という目的のもとに設立されている共済事業であり大小さまざまなものがあり、補償対象としているのは特定の団体や地域の人たちになります。

営利を目的としていないという点が民間の損害保険会社の自動車保険との大きな違いです。

また、民間の自動車保険は、保険業法を根拠法としているのに対して共済が根拠法としているのは管轄する官庁によってさまざまです。

たとえば「全労済(全国労働者共済生活協同組合連合会)」は厚生労働省が管轄官庁であり根拠としている法律は消費生活協同組合法です。

「JA共済連(全国共済農業協同組合連合会)」は農林水産省の管轄なので根拠法は農林共同組合法というようになっています。

全労済のマイカー共済やJA共済の家庭用自動車共済といった大きな規模の自動車共済は、民間の損害保険会社の自動車保険の補償内容と比較しても遜色ありませんが、小規模の共済の場合には多少見劣りしてしまうケースもあります。

また、全労済やJA共済などの大規模な共済は損保と同程度の補償内容となっているばかりでなく、等級制度や年齢条件からロードサービスといったものまで付帯されているので加入条件や制度的な点においても違いはそれほどありません。

さらに共済の等級は民間の自動車保険へと引継ぐことも可能です。

それでは次は自動車共済に加入するメリットや注意点について説明していきます。

※全労災の等級は最大22等級ですが、民間の自動車保険に等級を引継いだ場合は20等級での契約となります。

保険料を安く抑えたいなら自動車共済はおすすめ!

民間の損害保険会社は営利事業であるために利益を上げる必要があります。

それに対して共済は営利を目的としていないので利益を追求する必要がない分、保険料が安く抑えられています。

全労済やJA共済なら損保の自動車保険と同程度の補償内容が受けられるにもかかわらず、支払う保険料が安くすむのでさらなる節約につながるという点が共済に加入する最大のメリットです。

しかし先ほども説明したとおり大規模な共済なら問題ありませんが、共済によっては補償内容という面で多少見劣りするケースがあるので注意が必要です。

加入する際には各共済の補償内容についてはしっかりと確認してください。

また、自動車保険の場合には、万が一加入している保険会社が経営破たんしてしまった時は、損害保険契約者保護機構が補償を継続してくれる仕組みが取られていますが、中小規模共済の場合にはそういったケースに万全の体制が取られているとはっきりと断言することはできません。

そのため万が一の時は補償を受けられなくなるといったリスクはゼロではないことも知っておきましょう。

とはいっても全労済やJA共済などの大規模共済は、多額の共済契約準備金をしっかりと確保しているので経営が破たんしないように万全の体制が取られているので安心です。

最後に自動車保険と共済で保険を切り替える時の注意点について説明します。

前回自動車保険の等級は共済に引継げるといいましたが、すべての共済で等級を引継げるとはかぎりません。

全労済、JA共済ならば多くの保険会社との間で等級の引継ぎが可能ですが、教職員共済などは等級を引継げる保険会社は相当限られてしまいます。

中にはまったく等級を引継げない共済もあるので、自動車保険と共済との間で保険を切り替えをするときには等級が引継げるかどうかしっかりと確認してください。

(自治労共済・トラック共済・町村職員共済・都市職員共済などは等級を引継げる保険会社はないようです。

)また、共済保険に加入するにはその共済の組合員になる必要があるのですが、共済の中には自由に組合員になれないものもあります。

加入に制限を設けている共済もあるという点にも注意してください。

初めての自動車保険、一括見積もりで安く加入できる自動車保険を探そう!

初めて自動車保険に加入するときは、数多くの保険があってどれに加入していいか迷ってしまう人もたくさんいます。

実際各保険会社ごとに補償内容や保険料も違うので1つに絞るのはなかなか大変です。

そこでここでは自分の条件にあう自動車保険の上手な見つけ方について説明します。

まず保険会社に加入するには自分の希望する条件の場合保険料がどのくらいになるのか各保険会社から見積もりを取る必要があります。

この時たった1社から見積もりを取っただけでは、その保険料が安いのか高いのか比較することができません。

そこで最低でも5~6社から見積もりを取り、自分の希望する条件での保険料の相場を調べてみましょう。

その時にはインターネット上にある一括見積もりサービスなどを利用すると簡単に情報が集められますよ。

見積もりを取るときには、車の使用目的、運転する人の範囲、年間走行距離、免許証の色など条件を細かく指定することで保険料を安く抑えることもできるのでしっかりと記入してください。

セゾン自動車火災保険の「おとなの自動車保険」に代表されるように、年齢条件によってお得に加入できる自動車保険もたくさんありますので自分の年代にあうものを探してみてください。

また、親の等級を引継げる場合などは、等級を引継いだ場合の保険料を比較してみることも重要です。

それでは次からは、見積もりを取った時に候補にあがってくる可能性が高い損保業界大手3社の特徴などについて紹介します。

チューリッヒが業界最安値といわれるのには秘密がある!

まず見積もりを集めたときに保険料の安さから候補になる可能性の高いチューリッヒについて紹介します。

チューリッヒはなんといっても業界最安値ともいわれる保険料の安さが魅力です。

チューリッヒの自動車保険はスーパー自動車保険とネット専用自動車保険の2種類あるのですが、ネット上から見積もりを取った場合はネット専用自動車保険の保険料が表示されます。

このネット専用自動車保険は補償内容をかなり限定的にしているので、その分保険料を大幅に安くなっているのです。

そのため加入の際には補償内容については注意が必要です。

またチューリッヒはダイレクト型(通販型)の自動車保険である為、人件費や店舗運営費用の必要なく、その分保険料を安くすることが可能なのです。

インターネット割引で有名な「アクサダイレクト」って?

アクサダイレクトは世界最大級の保険会社フランスのアクサグループの1社が運営している保険会社です。

チューリッヒと同様にダイレクト型なので保険料が安いのが特徴ですね。

リスク細分型の自動車保険なので免許の色や運転目的によってさらに保険料を安くすることが可能です。

インターネットから加入申し込みをおこなうと1万円割引となるなど契約者にとって嬉しいサービスがあるのも魅力ですね。

ダイレクト型自動車保険の先駆け!業界シェア率の高い「ソニー損保」ってどうなの?

ソニー損保は1998年に日本企業としては初めてダイレクト型(通販型)の自動車保険を開始した損保会社です。

そして長期間にわたって業界シェアナンバー1の座を維持し続けてきました。

他のダイレクト型自動車保険と比較すると保険料は少し割高になるのですが、安さよりも品質重視の姿勢で充実した補償内容となっているのが最大の特徴です。

高い事故対応力を持ちロードサービスも充実しているので、価格と補償内容のバランスに優れた損保会社ですね。

基本料が高いといわれるソニー損保ですが走行距離による保険料の区分は7段階にも分かれています。

つまり細かく走行距離を設定できるのでその分だけ保険料安く抑えることができますよ。

年間走行距離によって保険料が決まるソニー損保では、もし年間走行距離をオーバーしてしまっても追加の費用は発生しません。

※ただし翌年は越えてしまった走行区分での契約になります。

反対に走行距離に満たない場合などは、翌年の保険料が割り引かれる「くりこし割引」があるのもお得感があって嬉しいですね。

自動車保険でも分割払いってできるの?その他の支払方法とは

自動車保険の保険料は、新規加入、契約更新を問わず基本的には保険の開始日まで支払いを済ませておくことが必要です。

しかし高額となりがちな自動車保険を一括で支払うことは家計への負担も大きく、特に若い人にとっては大変です。

最近では支払いが大変だという人のニーズにあわせて各保険会社は分割支払いなどにも徐々に対応してきている状況です。

ダイレクト型自動車保険の場合の支払い方法は、銀行振込、コンビニ入金、クレジットカードによる分割払い(保険会社によって12回~10回払いなど支払い回数にはバラつきがあります。

)やリボ払いにも対応してもらえます。

代理店型の自動車保険の支払い方法は、口座振替や現金払いが主流です。

便利な分割払いですがその金利手数料が発生するという点と、支払い期日までに保険料が収められていないと補償を受けられない場合があるという点には注意が必要です。

自動車保険は契約期間を長期にすると保険料が安くなる?

一般的に自動車保険は1年契約が主流ですが、なかには2年や3年という期間で契約をおこなえる「長期自動車保険」と呼ばれる保険も存在します。

ここでは「長期自動車保険」について紹介します。

まず長期自動車保険の最大の特徴は、事故を起こしてしまっても3年間は保険料が変わらず更新の手続きも必要ないという点です。

1年ごとの更新では事故を起こしてしまった場合には翌年の保険料が高くなりますが、長期自動車保険では保険料の見直しがおこなわれるのは契約が満期になったタイミングであり契約期間中に保険料が変わることがないのです。

契約期間中に事故を起こしても保険料が変わらないためにメリットが大きいように感じられる長期契約ですが加入する時には注意が必要です。

実は長期自動車保険は加入時に保険料が確定してしまっている為に契約期間中の状況の変化には対応してもらえません。

車を乗る頻度が減った時やゴールド免許を取得した時など条件を変更できない場合があるのです。

1年ごとの契約ならば車の使用状況やさまざまな条件によって大幅に保険料が安くなるケースもあるので、一概に長期自動車保険なら保険料が安くなるとはいえません。

また契約期間を満了して保険会社を移行する場合にはとくに問題ありませんが、中途解約する場合には注意が必要です。

解約自体は簡単にできるのですが、まだ契約期間が残っている長期自動車保険の途中解約に対応してくれる保険会社はとても少ないので乗換先を探すのは非常に困難です。

そのため中途解約する場合には、長期自動車保険の契約期間が残っている場合でも対応してくれる保険会社を先に見つけてから解約の手続きを開始しましょう。

代理店型、通販型、おすすめなのはどっち?

自動車保険には昔からある担当者と対面式で加入手続きをおこなう代理店型とインターネットや電話から加入手続きをおこなえる通販型の2種類があります。

この2つの一番大きな違いは保険料の価格です。

一般的に代理店型の自動車社保険の方が保険料が高く、人件費や店舗運営費を抑えることができる通販型はその分保険料が安くなっています。

また、加入の際にも代理店型は担当者から保険の内容について詳しい説明やアドバイスを受けながらおこなえるのに対して、通販型の自動車保険は自分自身で各保険会社の補償内容などについて情報を集めながらインターネットや電話を通じておこないます。

したがって通販型の場合、加入後に補償内容についてのトラブルが起こりやすいといった面もあります。

しかし通販型は、わざわざお店に出向くことなくインターネットや電話で加入・更新の手続きがおこなえるので忙しい人にはとくに人気です。

安い保険料と加入・更新手続きのお手軽さで徐々に人気があがってきている通販型の自動車保険ですが、実際に事故を起こしてしまった時などにはある程度自分で連絡や対応しなければいけない部分があります。

その点代理店型の場合は、万が一の事故時には担当者がすべてサポートしてくれるので安心ですね。

また、事故対応力や示談交渉能力では通販型は代理店型に一歩劣るといわれていましたが、最近では通販型の自動車保険でも高い事故対応力や示談交渉能力が自慢の損保会社も存在します。

以上のようなことを総合的に判断すると初めて自動車保険に加入する人は、事故時の対応や加入時に補償内容について詳しい説明を受けられる点からも代理店型の自動車保険が加入後のトラブルを避ける意味でもおすすめです。

運転経験を積んで自動車保険についての知識も身につき、万が一の事故時にもある程度自分で対応することができるようならば、通販型の自動車保険を選択することで保険料を抑えることができます。

代理店型と通販型の自動車保険を選ぶときには、自動車保険に対面式の丁寧なサポート体制を求めるのか、保険料の安さを重要視するのかで好みが分かれるところですね。

自動車保険はちょっとしたコツで安い保険料で加入できる

なるべく安く自動車保険に加入する方法について説明してきました。

自動車保険は制度や用語が複雑で初めて加入するときにはわからないことだらけですよね。

しかし免許を取得したばかりの若い人は、保険料が高額となるので慎重に選ばなければなりません。

今回この記事で紹介した等級の引継ぎ、加入の仕方のコツ、自動車共済や通販型の自動車保険を利用することで自動車保険料は随分と安くすることができます。

みなさんぜひ活用してみてくださいね。