車両保険はこんな人におすすめ!!上手な自動車保険の選び方

自動車保険の車両保険って結局どうするのがいいの?

車を運転するほとんどの方は、「自動車損害賠償保障法」によって加入が義務付けられている自賠責保険の他にもなんらかの任意保険に加入していることと思います。

万が一自分が自動車事故の加害者になってしまったケースを考えた場合、自賠責保険だけでは被害者への賠償金の支払いが難しいので当然と言えば当然ですよね。

しかしこの任意保険の月々の保険料をなるべく低く抑えたいというのが誰しもの本音のはずです。

手厚い保証が受けられる任意保険ですが、その中のオプションとして車両保険というものがあります。

みなさんはこの車両保険に加入してますか?よく説明を聞きもしないまま、勧められるまま保険に加入したので自分の任意保険に車両保険がついているかどうかわからないなんて人はいませんよね?車両保険というのは、簡単に説明すると自分の車の損害を保証してもらえる保険です。

自動車保険の本来の目的は被害者の命、けが、相手車両などへの損害賠償であるため、自分の車の保証までは必要ないと考えて車両保険に入っていないという人もたくさんいます。

実際車両保険は補償される金額対して保険料が割高な傾向があるのでつけるかつけないかの判断が非常に難しく、多くの人の頭を悩ませている部分でもあります。

そこでこの記事では、車両保険をつけるメリットやデメリットの解説や各保険会社のおすすめプランの紹介などを通して、結局のところどうするのが良いのか説明していきます。

車両保険について頭を悩ませている方は是非参考にしてくださいね。

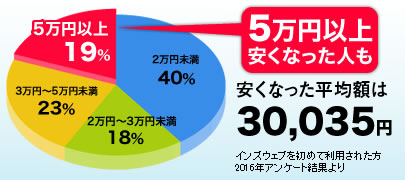

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

車両保険のメリットやデメリットとは?どんなケースならつけるのがおすすめ?

それでは車両保険をつけるメリットやデメリットを詳しくみていきましょう。

またその結果から、どのようなケースなら車両保険をつけるのがおすすめなのか、またはつけなくてもよいのかなども考えていきましょう。

まずは車両保険をつけた場合のメリットから紹介します。

・車両保険に加入していた場合のメリット

1、万が一事故を起こした時に自分の車の修理代が補償される。

2、プランによっては事故以外の原因による車の損害も補償される。

(天災、いたずら、盗難、もらい事故など)

3、事故相手が無保険の場合や事故が裁判になってしまったケースでも、すぐに修理代が補償される。

4、車のローンを返済している期間に全損事故を起こしてしまった場合などには、ローン残額が補償される。

(ありもしない車のローンを払う必要がない)

5、車が傷ついても直せるという安心感がある。

免許取り立ての方や数年ぶりに運転する方も心に余裕が生まれるので、リラックスして運転ができる。

・車両保険に加入した場合のデメリット

1、保険料が高くなる:乗っている車の価格や年齢条件、等級などにも左右されますが年間2万~10万円ほど高くなります。

2、車の利用頻度や走行距離にかかわらず保険料がかかる:車を乗る機会の少ない人ほど必要性を感じられない。

割高感がある。

3、車両保険を利用して車を修理した場合には、保険の等級がダウンすることがある:保険の等級がダウンしてしまうと翌年の保険料が高くなってしまいます。

そのため小さな傷程度なら車両保険を利用しないで直したほうが安く済むこともあります。

以上が車両保険に加入する主なメリットとデメリットです。

これらのメリット・デメリットを考慮した結果、車両保険に加入することがおすすめの人と、とくに加入する必要性のない人をまとめてみると次のようになります。

・車両保険に加入しておくのがおすすめの人

1、ローンを組んで新車を購入した人:万が一全損事故を起こしてもローンだけ残ってしまうというようなリスクがなくなります。

2、高級車に乗っている人:一般に修理費用が高額となる高級車に乗られている人も車両保険に加入しておくことをおすすめします。

3、運転初心者の人や運転に自信のない人:このような人はどうしても接触事故などをおこしてしまうケースが増えますので車両保険に加入しておくと安心です。

4、車の保管場所に心配がある人:車両保険はいたずらや盗難にも対応してくれるので、普段は目の届かない場所に駐車場を借りている人や、お住まいの地域の治安に不安がある人なども車両保険に加入しておくと安心です。

・あまり車両保険に加入する必要性のない人

1、中古車など、購入費用がそれほど高額ではない車に乗られている人:修理が必要なくらい車が損傷を受けた場合には、車ごと買い替える気持ちがあるのならば車両保険に加入する必要はありません。

2、どうしてもコストを抑えたい人:もしなにかトラブルが起きた時は大変ですが、車両保険に加入しなければ車の維持費は安く済みます。

高額な修理費用が必要となった場合には車をあきらめる気持ちがあるならば車両保険に加入していなくともよいかもしれません。

3、地域がら交通量が少なく事故を起こす可能性が低いと思われる人。

または、運転頻度の少ない人:このような人達も車両保険に必要な金額との兼ね合いを考えた場合、車両保険に加入する重要性がそれほど高いとはいえません。

車両保険は大きく分けて2種類 あなたにおすすめプランは?

車両保険には大きく分けると3種類のタイプがあります。

それが一般車両保険と限定Aとエコノミーの3つです。

それぞれどの範囲の損害まで補償してくれるのか詳しく見ていきましょう。

・一般車両保険

一般車両保険は交通事故をはじめとして、当て逃げ、単独事故、車と物との接触、いたずら、盗難、浸水、火災、台風や洪水などの自然災害まで車に関係するほんとんど全ての損害を補償してくれる万能タイプの車両保険です。

補償してくれる範囲はとても幅広いのですが、その分保険料は高額となります。

※一般車両保険は洪水や台風などの自然災害は補償対象としていますが、地震による損害は補償の対象外となっているのが通常です。

・限定A

正式には「車両危険限定担保特約」といいます。

補償してくれる範囲は交通事故以外の損害に限ります。

そのため自分の運転ミスによる損害や当て逃げ、その他自動車事故による損害は補償の対象外です。

具体的には浸水や火災、盗難、走行中に跳ね上げられた小石などによる損害などが補償対象となります。

限定Aの「A」はアクシデント(災難)のAなのですね。

運転技術に自信があり、自ら接触事故をおこす心配はないという方にはおすすめのプランです。

しかし、当て逃げされた場合などは補償の対象外となってしまいますので注意が必要です。

・エコノミー

エコノミーは他の車との事故による損害だけを補償対象としてる保険です。

自損事故、火災や浸水、盗難、当て逃げなどは補償の対象外です。

補償する範囲がかなり限定的なので、3つの車両保険の中でももっとも費用が安くなります。

なるべくコストを抑えたい方におすすめの保険です。

以上が車両保険の主な種類になります。

車両保険に加入する場合は、この3つタイプから自分に適した保険を選ぶことになります。

一般的には運転経験が浅く単独事故に備えたいという方や新車を購入された方は、幅広い補償を受けることができる一般車両保険が人気となっています。

運転技術に自信のある方や、ある程度年数が経過した車に乗られる方は、限定Aやエコノミーを選択して保険料を節約することもできます。

ご自身の運転技術や車の価格、お住まいの地域の交通量などを考慮して必要な車用保険のタイプを選択するようにしましょう。

保険会社によって違いがあるの?車両保険をつけるなら特約の内容も要チェク!

車両保険を利用して車を修理すると、翌年から保険料が上がってしまうというデメリットがあることについては以前に説明したとおりです。

なぜ保険料が上がってしまうのかというと、車両保険を利用した場合は翌年から保険等級が1等級から3等級ほどダウンしてしまうからです。

「保険等級って何?」「保険等級がダウンするってどういうこと?」という疑問をお持ちの方のために、ここで保険の等級制度について簡単に説明しますね。

等級制度とは、車の事故歴によって翌年度の保険料の割り引きや割増を適用する制度です。

1等級から20等級までの20段階に分かれていて、初めて自動車保険に加入した場合には通常は6等級から開始されます。

そして1年間保険を利用するような事故や損害がなければ、翌年からは階級が1段階づつ上がっていきます。

この階級が上がるにつれて保険料が割安となっていくのです。

しかし、車両保険を利用した場合にはこの階級が1~3階級ほど下がってしまうので、小額の修理費などの場合には車両保険を利用せずに自腹で車を修理をしてしまったほうがトータルの費用が安くなることがあるのですね。

しかし車両保険の特約によっては保険を利用して車を修理した場合でも等級が下がらないケースもあります。

それが無過失事故に関する特約が付帯されている車両保険に加入していた場合です。

この無過失事故に関する特約が付帯されているか、いないかはとても重要なポイントなので自動車保険加入時にはしっかりと確認しておいてくださいね。

無過失保険に加入していれば、自分に過失がない場合には車両保険を利用しても保険等級がダウンすることはありません。

「自分に過失がないのだから保険を利用しても等級が下がるわけがないだろう」とお考えの方もいるでしょうが、次のようなケースを考えてみてください。

たとえば自分に責任がまったくない事故のケースであっても、相手方が任意保険に加入しておらず十分な損賠賠償を受けられない場合などです。

このような場合であっても加入している自動車保険に無過失事故に関する特約が付帯されていなければ車両保険を利用すると翌年から保険等級がダウンして保険料も上がってしまいます。

このような理不尽なケースを避けるためにも自動車保険に加入する時には、無過失事故に関する特約が付帯されているかどうかなど、特約についてもしっかりと確認しておくようにしましょう。

新車購入時におすすめの車両保険の特約とは?

それでは次に新車を購入した時には、絶対につけておきたい「新車特約」について紹介します。

なぜ新車特約がおすすめなのかというと、通常の車両保険では新車で全損から半損事故を起こしてしまった場合など全額補償してもらえない可能性があるからです。

一般に車の市場価値は1年間に20%ずつ減価償却していきます。

300万円の車ならば、翌年には240万円、さらに翌年には190万円ほどの価値になります。

車の持ち主からしてみれば3年目であってもキズ1つなくエンジンも絶好調ならば、まだまだ新車同然(300万円)の価値があると思っていても、実際に全損や半損事故を起こしてしまった場合などに、車両保険から支払われる金額はその時の車の市場価値(3年目だと190万円ほど)が限度です。

これでは同程度の新しい車に買い替えることもできませんし、修理代が190万円以上となってしまった場合には、上回った分の費用は自分で負担するしかありません。

しかし新車特約に加入していれば、新車購入時(初年度登録時)から11ヵ月以内から最大61か月までの期間に起きた全損から半損事故に対して、新車購入時の価格と現在の車両価格の差額を負担してくれる保険なのです。

つまり上記の例でいうと300万円で購入した車を3年目に全損事故を起こしたしまった場合、その時の車の市場価値190万円と新車購入時の価格300万円の差額110万円をこの新車特約が補償してくれるという保険なのです。

新車を購入する時にはぜひとも加入しておきたい特約ですよね。

※新車特約に加入できる期間は各保険会社によって異なりますのでしっかりと確認してください。

自動車保険|車両保険のおすすめ人気ランキング!

それではここでは、車両保険やそれに付帯する特約があって、なおかつ保険料が安いと評判の損害保険会社をおすすめ順にランキング形式で3つ紹介していきますね。

自動車保険は契約する本人の年齢や車種などさまざまな条件によって保険料がまったく異なってきます。

その為ここで紹介する保険料はあくまで参考価格としてください。

しかし1つだけはっきりと言えることは、自動車保険は、「東京海上日動」や「あいおいニッセイ同和損保」などの昔からある対面の代理店型に比べると通販型(ダイレクト型)の損害保険会社の方が圧倒的に保険料が安いということです。

もちろんこれは単純に保険料のみの比較であって、通販型は契約の手続きや実際に事故にあった時に請求などを自分でおこなわなければいけないというデメリットもあります。

その点は対面型の自動車保険ならすべてお任せでよいので安心です。

どちらにもメリット・デメリットあることを知った上で今回は保険料の安さに重点を置いておすすめの損害保険会社を紹介します。

・おすすめ損害保険会社第3位:SBI損保

全国約9,720ヵ所のロードサービス拠点があるSBI損保は、万が一の時には直ぐに駆けつけてくれるので安心の通販型(ダイレクト型)の損害保険会社ですよ。

保険料の満足度調査でも1位を獲得したことがあるコストパフォーマンスに優れる充実した内容の自動車保険となっています。

インターネットから申し込みや更新をおこなうと10,000円割引や新車登録後25カ月以内の保険加入なら保険料が9%も割引になるお得なサービスが魅力です。

通販型(ダイレクト型)の自動車保険は、契約時のわずらわしさがデメリットですがSBI損保はWEBチャットで商品内容や質問などを気軽にすることができるので安心ですよ。

・SBI損保の特徴

365日24時間対応可能な専任のスタッフ制、全国約9,720ヵ所と豊富なロードサービス拠点、提携修理工場は全国1,450か所、修理工場までレッカー移動が無料(契約者指定工場の場合は50キロまで無料)、無料のレンタカーや代車サービスあり、1名15,000円までの宿泊費用など

・SBI損保の保険料の目安 車両保険あり

ケース1:スズキ「ワゴンR」(30代、20等級)年間25,665円

ケース2:日産「セレナ」(40代、20等級)年間32,706円

ケース3:トヨタ「プリウス」(40代、20等級)年間37,696円

・おすすめ損害保険会社第2位:チューリッヒ

チューリッヒは、J.D.パワーアジア・パシフィックが発表した「2017年日本自動車保険事故対応満足度調査」で総合満足度で第1位を獲得した通販型(ダイレクト型)の損害保険会社です。

高い満足度と保険料の安さで、現在非常に評価の高い損害保険会社ですね。

通販型ですが加入手続きも簡単!事故の対応も0:00~20:00までの受付なら曜日にかかわらずその日の内に対応してくれるので安心です。

インターネットからの申し込みで7,000円割引や、新車割引、ゴールド免許割引、エコカー割引、紹介割引など各種お得な割引サービスがあるのも嬉しいですね。

・チューリッヒの特徴

専任担当者制、GPS緊急通報サービス有り、365日24時間体制で全国約9,500ヵ所のサービス拠点からの迅速な事故対応、スムーズな事故対応を実現する為に緊急通知機能付ドラレコを貸与、独自のZ-TRUSTシステムにより事故受付から保険料の支払いまでが迅速、業界初のペットサポート(上限なしで1泊分までペットの宿泊代や交通費を負担)、弁護士費用補償特約(司法書士・行政書士への報酬も含む)、他車運転補償に関する「車両特則」(他人の車で事故をおこしても自分の保険で対応可能)、自動車事故によって生じたキャンセル費用を50,000円まで負担など

・チューリッヒの保険料の目安 車両保険あり

ケース1:トヨタ「プリウス」 56歳、ゴールド免許、レジャー、年間予定走行距離10,000km以下 年間29,140円

ケース2:ホンダ「フィット」 32歳、ブルー免許、日常、年間予定走行距離5,000km以下 年間50,740円

ケース3:トヨタ「アクア」 47歳、ゴールド免許、通勤、年間予定走行距離10,000km以下 年間37,700円

・おすすめ損害保険会社 第1位:イーデザイン損保

おすすめの損害保険会社第1位はこちら!イーデザイン損保です。

2017年オリコン顧客満足度調査で堂々第1位を獲得した通販型(ダイレクト)の損害保険会社です。

便利な特約をはじめ、商品内容のわかりやすさ、事故対応力の高さや加入時のコールセンターの対応の丁寧さ、支払いスピードの早さなどさまざまな点で非常に高い顧客満足度を誇っています。

1年間無事故なら翌年の保険料を2%割引、インターネットによる申し込みは1万円割引、早割、新車割引、セカンドカー割引とイ―デザイン損保も豊富な割引サービスがあります。

・イ―デザイン損保の特徴

24時間365日安心の専任担当制、21:00までの事故受付なら当日中に対応可能、東京海上グループの安心の「事故対応品質」、すべての契約にロードサービス付き、サービス拠点は全国9,300カ所、修理提携工場は1,100カ所、修理期間中の代車無料サービス、燃料切れ時のガソリン配達サービスあり、故障相談サービス、すべての契約が「弁護士費用等補償保険」付きなど

・イ―デザイン損保の保険料の目安 車両保険あり

スバル「インプレッサ」 68歳/ゴールド免許/10等級/日常・レジャー/年間予定走行距離5,000㎞以下/年間36,900円

自動車保険の内容やサービスが充実していて保険料も安い、おすすめの損害保険会社を3つ紹介してみました。

どの損害保険会社も独自の特約やサービスがあってそれぞれ魅力的な内容となっています。

みなさんもまずは気軽に無料の見積もりを申し込んでみて、保険料や特約の内容などを他社と比較してみてはいかがでしょうか?※今回紹介した保険料はあくまで目安です。

実際の保険料は各種条件によって異なりますので正確な費用を知りたい方は各社の無料の見積もりをお申し込ください。

車両保険つけるのはおすすめ?2chの口コミはどう?

ここまで車両保険についての詳しい説明や加入しておいた方がいい特約、おすすめ損害保険会社などを紹介してきました。

それでは実際に車両保険に加入している人が商品やサービスについてどのような感想を持っているか、2chの口コミや相談、レビューなどを調査した結果を紹介します。

その結果、2ch内でも車両保険に加入するべきかどうか迷われているいる人が非常に多くいましたね。

車両保険は加入すると保険料が大幅に上がってしまうのでコスト面を気にしている方が多かったです。

とくに若い人は保険等級も低いのでその分保険料も高額となり費用の負担が大きいので大変だという口コミが目立ちました。

しかし、ある程度年齢を重ね保険等級が上がっているのであれば車両保険には加入したほうが絶対にお得だし安心だという意見や、実際に車両保険を利用した人は入っていてよかったという内容の投稿がとても目立っていました。

印象的だったのが自動車事故を起こして車両保険を利用した人のほとんどが、「何年ぶりに事故を起こしたとか」、「事故のすぐ後に盗難の被害にあった」、「今年に入って立て続けに事故を起こしてしまった」などまったく想定外の出来事で驚いたといった感想を抱いていたことです。

もちろん車両保険を使う機会がないほうが良いにきまっていますが、やはり交通事故や車両トラブル、災害などはいつ起こるかまったく想像がつきません。

とくに新車を購入した方や高級車に乗られる方は想定外の事故に対応するためにも車両保険には加入しておいた方がいざという時には安心ですよ。

バイクの車両保険に加入したほうがおすすめなのはどんな人?

さいきんは中高年を中心にバイクがジワジワとブームになっていますね。

休日の観光地やサービスエリアでも、中高年ライダーの姿が目立っています。

それではバイクの車両保険はどのようになっているのでしょうか?また、バイクに乗られる方で車両保険に加入した方がいい人とはどのようなタイプなのかについて簡単に説明します。

バイクの車両保険も車と同様に、事故や転倒時のバイクの損害を補償してくれる保険です。

バイクは車と比べても事故や転倒による損害の確率が非常に高いので、バイクに乗られる方はなるべく車両保険に加入しておくのがおすすめです。

しかしバイクの任意保険は車両保険の付帯率が低く、そもそもバイクの車両保険を取り扱っていない保険会社もあります。

費用も車と比較すると高額です。

また、高額なカスタム費用をかけたバイクに乗られている方は要注意です。

バイクの車両保険はあくまで車両本体価格だけの補償でありカスタムされたパーツまでは補償してくれません。

オールドバイクやプレミアバイクなども相場通りの補償が受けられないケースが多いようなので注意が必要です。

カスタムされたバイクやオールドバイクに乗られる方はバイクの車両保険をつけるメリットはそれほどないといえますが、新車のバイクを購入した免許取り立ての方や自分の運転技術に不安のある方は、バイクの車両保険をつけた方がおすすめですよ。

余裕があるなら車両保険をつけておくのが安心!

車両保険をつけると自動車保険の費用はたしかに高額になってしまいます。

しかし自動車事故は自分が思いもよらない時に起こしてしまうものです。

また、災害やアクシデントは自分がどんなに注意していても防ぐことは不可能です。

実際にトラブルが起きてから「車両保険をつけておくべきだった」と後悔することのないように自動車保険加入時には車両保険をつけるべきか慎重に検討してみてくださいね。

とくに新車を購入された方や運転技術に不安のある方などは、車両保険をつけておいた方が絶対に安心ですよ。

車両保険をつけるといくら位割増になるの?

自動車保険の保険料は、車種・年式・契約者の年齢・保険等級・年間走行距離・免許証の色・補償内容などから決定されます。

車両保険をつけた時の金額も各保険会社や条件などによって異なるので一概にどれくらいということはできませんが、目安としては車両保険をつけた場合には自動車保険料は約2倍程度になると考えておけば間違いありません。

基本的には事故率が高いとされる若い方ほど車両保険に掛かる費用も高額となります。

20代男性の平均費用では、車両保険をつけた場合の保険料の目安としては約2倍強。

40代男性の平均費用を見てみると、保険等級も上がっていることもあり車両保険をつけても2倍を下回るようになります。

※保険料は平均金額であり目安です。

保険等級によっては年齢があがっても車両保険が高額となるケースもあります。