自動車保険を解約するときの注意点

自動車保険の切り替えで損をしないために

車に乗る際に必ず加入するのが自動車保険です。

現在では多くの保険商品があり、場合によっては契約途中であっても、他社の保険への切り替えを検討する人もいるでしょう。

そこで気になるのが自動車保険を解約したときに、どの程度の損があるか、あるいは得があるかという点です。

自動車保険には、携帯電話の契約のように解約違約金があるわけではありません。

しかし場合によっては、支払った金額の3割程度しか還付されないこともあります。

それぞれの場合を詳しくみていきましょう。

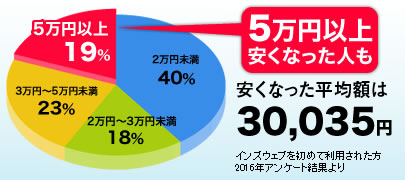

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

自動車保険は中途解約しても違約金はかからない

最近では、自動車保険でもさまざまなタイプのものが販売されるようになりました。

年齢によっても保険料が変わるため、代理店などで詳しいシミュレーションを見て、切り替えを検討する人もいるでしょう。

しかし他社の保険に切り替える場合には、これまでの保険を解約する手続きをとらなければいけません。

基本的に、自動車保険には一車両につき一保険の原則があるからです。

そうした場合、気になるのは中途解約の違約金ですが、自動車保険には違約金は一切かかりません。

ただし、保険料の未払いや滞納がある場合にはその金額を清算する必要があります。

一括払いは返戻金がある場合も

自動車保険の保険料には、月払いと年払いの二つの支払い方法があります。

年払いの場合には、保険料を一年分一括して支払いますので、解約の際には返戻金が発生することもあります。

その際用いられるのが短期率という割合ですが、この短期率は、年間保険料に対し、解約期間までの保険料がどの程度であるかを決めるためものです。

最短の例でいうと、契約後7日以内に解約する場合には、短期率では、年間保険料のうちの10%がそれに相当する保険料だと考えられます。

ですので、年間保険料のうち10%が損保会社に収めるものと定められ、残りが解約返戻金となって戻ってきます。

契約期間が3か月であれば45%、半年であれば70%が相当とされますので、6か月を越えた場合は支払ったうちの3割しか戻ってこないと考えておくとよいでしょう。

自動車保険を乗り換える(中途更改)の際の注意点

最近では年齢によって保険料が変わるなど、特長のある保険が多く出ています。

保険の切り替えは保険料の節約になるなど、メリットも多くあります。

しかし制度をよく調べておかないと、特約がなくなったり、新規の保険に契約する際の等級が下がるなど、デメリットが生じることも考えられます。

先に述べたように、解約月によっては返戻金の支払いで損をすることもあるでしょう。

満足できる乗り換えをするためにも、満足がいく乗り換えをするためには、見積りはしっかり請求し、条件をよく比較検討してから、契約の申し込みをしましょう。

解約してから次の契約までの期間が空く場合

自動車保険の任意保険は、等級によって保険料が変わります。

等級がステップアップする条件は、一年間無事故で、同じ損害保険会社の保険を利用していることです。

そのため、保険を切り替えてしまうと、また一から無事故、契約続行の一年を過ごさなければいけません。

保険を切り替える際には、返戻金についてもそうですが、等級が上がらなくなる可能性についてもよく検討しておかなければ、割引を受けられなくなります。

また、車を売却したり、廃車したりするなどで長期に渡って運転をしなくなる場合には、中断証明書を取ることで現在の等級を維持することができます。

中断証明書で過去の等級を維持する

中断証明の制度が適用されるのは、7等級から20等級で、車を譲渡あるいは廃車し、以後運転する予定がない人で、保険の満期あるいは解約から13か月以内に申請をした人です。

長期の海外旅行や渡航の場合もこの証明書を発行してもらうことができます。

そのように出国する場合には、車を所有していても問題はありませんが、国内にいる場合には、クルマの登録を抹消する必要があります。

廃車あるいは譲渡するか、リースである場合にはリース会社へ車両を返納し、その証明を届出の際に一緒に提出します。

中断証明書の有効期限は中断を申し出た日から10年です。

また、バイク保険には妊婦が対象となる中断制度がありますが、車の場合は妊娠を理由とする中断はありません。

自動車保険の解約手続き

解約に必要な書類は会社によっても多少違いがあります。

たとえばあいおいニッセイ同和損保では、解約の際に自賠責保険承認請求書、自賠責保険証明書、廃車などの確認書類、印鑑が必要になります。

返戻金を受け取る口座も同時に連絡しますが、これは保険料の引き落とし口座と同様のものでかまいません。

ウェブサイトから連絡するか、カスタマーセンターに問合せするなどして確認しましょう。

また、損保ジャパン日本興亜の場合は、必要書類をコールセンターにて請求し、送付してもらって必要項目に記入、返送します。

取扱の代理店からも取り寄せることは可能です。

やや面倒なのはJA共済の場合で、JA共済の自動車保険はウェブサイトからの申込はできません。

必ず窓口に出向かなくてはならず、仕事がある場合は有休を取得する必要があります。

自賠責保険の解約も手続きをすれば返戻金がある

国土交通省の管轄である自賠責保険においても、解約の際には返戻金が発生します。

自賠責保険の保険料は、保険会社に関わらず一律ですので、返戻金にも各社違いはありません。

普通自動車の場合、残り期間が20か月であれば19,310円、一年であれば11,490円です。

軽自動車の場合には、20か月で21,750円、一年で10,770円です。

必要書類は、自賠責保険承認請求書、自賠責保険証明書、廃車などの確認書類に加えて本人確認ができるものと、これも民間の保険会社のものと一致しています。

印鑑、返戻金を振り込む口座を用意する点でも同様です。

返戻金が支払われる手続きは、保険会社が保険を終了した日から開始されますので、記入漏れや書類の不備などがないよう注意しましょう。

手順が滞った場合には、結果的に契約継続期間が延長されたことになり、返戻金が少なくなることもあります。

自動車保険の解約は難しくない

自動車保険の解約には違約金はかかりません。

今の契約に不満がある方は、思い切って乗り換えるのもよいでしょう。

ただし、契約解除によって等級が上がらなくなることもあるので、返戻金の金額と合わせて考慮し、失敗しないよう見積もりを取りましょう。

長期運転から離れる際には、中断証明書を取得して、等級を維持することもできます。

自動車保険の解約は、各社必要事項が異なるので、受付に問い合わせるなどして書類を手に入れましょう。

自賠責保険も解約、返戻金を受け取ることはできますが、自賠責は被害者に対する補償や賠償を確実にするためのものです。

強制加入なので特別な事由なしには解約はできません。