アクサダイレクトの自動車保険|保険料節約のポイントと補償内容

アクサダイレクトの自動車保険|保険料はどうやって決まる?

車はとても便利なので現代社会において生活必需品になっており、近年では一家に一台・二台が当たり前と言われるほど普及率も高くなっています。

しかし注意していなければ運転中のうっかりミスが大きな事故に繋がることもありますし、自分が気を付けていても事故に巻き込まれてしまうこともあります。

事故が起きれば自分の車の修理はもちろんですが、人にけがをさせてしまったり他の人の財産を壊してしまったりといった場合には、多額の損害賠償を支払わなければならなくなることもあります。

そういった万が一のリスクに備えるために、車の所有者は最低限自賠責保険という自動車保険に加入することが法律で義務付けられていて、加入していないと厳しい罰則が科せられます。強制加入というだけあって自賠責保険の保険料はとても安いのですが、補償内容は最小限に設定されているため、実際に大きな事故を起こしてしまった場合の損害賠償が保険で補いきれないほど高額になると、自己負担額が運転者に重くのしかかってしまうリスクがあります。

自分も事故でケガをしてしまえば、治療費や入院費などがかかってくる可能性があります。そこでより充実した補償や手厚いロードサービスを受けられる任意保険に加入する人が多いのですが、当然加入すれば保険料の支払いが毎年もしくは毎月発生することになります。自動車保険料はそれぞれの保険会社の規定によって、様々な条件を元に保険料が決定されるためなにも考えずに加入していると大損をしてしまう可能性もあります。自動車保険に加入する際には、どのような条件で保険料が決定されているのかをよく理解して、失敗しない保険会社選びをしていきたいですね。また保険契約にオプションとして付ける特約や条件によっても保険料に違いが出ますから、必要な補償を取捨選択して保険契約の最適化を図り上手に保険料を節約しましょう。

今回の記事では、自動車保険業界の中でも保険料がリーズナブルなことで人気が高いアクサダイレクトの自動車保険料に焦点を絞って解説していきます。納得のいく補償内容を付けた上で保険料を安く抑えるポイントを見つけられると思いますので、ぜひ最後まで読んでみてくださいね。

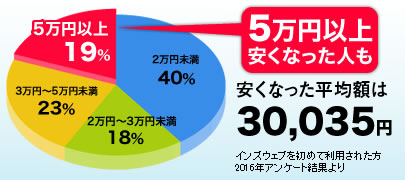

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

アクサダイレクトの自動車保険|特徴と補償内容を徹底解説!

アクサダイレクトの自動車保険には「安心の事故対応」「無料のロードサービス」「納得のグッドプライス」という3つの大きな特長があります。一つ目の事故対応についてですが、アクサダイレクトでは万一の事故が起きた場合、部門ごとに経験豊富なプロで構成されているチームアクサが対応してくれるため、安心して事故対応を任せることができます。また二つ目の特徴でもあるロードサービスは、交通事故だけではなく、ガス欠やバッテリー上がり、キー閉じ込みといった故障やトラブルも日本全国9,937ヵ所のサービス拠点から、24時間365日対応してもらうことができます。しかもそういったロードサービスは無料で受けることができる上に、宿泊費用や帰宅費用、ペット費用など一般的にサポートされることがない部分もアクサダイレクトのロードサービスには含まれています。そして三つ目の特徴は保険料です。アクサダイレクトの保険料がリーズナブルな理由はいくつかあるのですが、まず大きな理由の一つとして代理店型の保険会社とダイレクト型の保険会社の違いがあります。代理店型の保険会社の場合、保険会社の担当者と対面式で保険契約を交わすため、中間コストが発生しそれが保険料に加算されています。一方ダイレクト型自動車保険は、インターネットや電話を通じて契約を交わすため中間コストが発生せず、保険料が安く抑えられるという仕組みになっています。またアクサダイレクトの自動車保険は、リスク細分型保険なのでライフスタイルに合わせて個々に応じた保険料の設定ができるので、無駄な保険料を支払う必要がないのです。さらにアクサダイレクトは様々な割引を適用することで保険料をもっと安くすることができます。例えば申込を電話ではなく、インターネットで申し込むだけで最大10,000円の割引が受けられるサービスがあります。こういった割引を利用して出来る限り保険料を節約していきたいですね。

アクサダイレクトの自動車保険|ノンフリート等級制度ってどんな制度?

自動車保険には等級という自動車保険会社共通の割引制度があります。自動車を所有している台数が9台以下であればノンフリート、10台以上所有している場合はフリートと呼ばれる契約になります。一般的に10台以上所有している個人の方は少ないと思いますので、フリートについてはここでは割愛します。ノンフリート等級は1~20等級まで段階が決められていて、等級が上がれば上がるほど段階ごとに定められている割引率がアップします。自動車の購入などによりはじめての自動車保険に加入する場合は6等級から開始され、1年間に事故などで保険を使用しなければ翌年度に等級が1つ上がります。ずっと保険使用をするような事故がなければ毎年等級が上がり続けるのですが、事故を起こして保険を使った場合は原則等級が3段階ダウンしてしまいます。もちろん割引率も下がってしまうので、保険を使った翌年の保険料は高くなります。一般的に交通事故と呼ばれるような事故の場合は3段階ダウンするのですが、例えば台風や洪水、落雷、盗難といった走行中の危険運転などが原因ではない車両損害で保険を使った場合は1等級ダウンとなります。また弁護士費用等補償特約事故やファミリーバイク特約事故、搭乗者傷害保険事故などの場合はノーカウント事故として扱われ、翌年の等級に影響しないものもあります。3等級ダウンや1等級ダウンになった場合は事故後「事故有係数適用期間」となり、3等級ダウンの場合は3年間、1等級ダウンの場合1年間は事故ありの割増引率が適用されます。こういった等級は自動車保険会社が共通して使っているもので、情報交換制度もあるため保険会社を変えてもリセットされずにそのまま継続されます。等級が下がるからと保険会社を乗り換えてごまかそうとしても調査をすれば簡単にバレてしまいますが、逆にがんばってあげてきた等級は保険会社を変えてもそのまま引き継げるという利点もあります。

ノンフリート等級は保険料にどう影響する?各等級の割引率一覧

等級が上がるほどに割引率が上がると説明しましたが、実際にどのくらいの割引率が適用されるのかを見ていきましょう。実は割引率はつい最近改正されていて、アクサダイレクトでは保険始期日が2016年(平成28年)10月21日以降の契約とそれ以前の契約では割引率が違います。割引率は全社共通なので、恐らく他社でも同じくらいの時期を境に割引率が変わっているはずです。最新の等級ごとの割引率は以下の通りです。保険始期日が2015年10月21日~2016年10月20日の契約については「ご契約のしおり/普通保険約款・特約」に記載されていますので、該当する方はそちらをご覧ください。

<保険始期日が2016年10月21日以降の契約(事故無)>

20等級…63%割引

19等級…55%割引

18等級…54%割引

17等級…53%割引

16等級…52%割引

15等級…51%割引

14等級…50%割引

13等級…49%割引

12等級…48%割引

11等級…47%割引

10等級…45%割引

9等級…43%割引

8等級…40%割引

7F等級…30%割引

6F等級…19%割引

5等級…13%割引

4等級…2%割引

3等級…12%割増

2等級…28%割増

1等級…64%割増

<事故有係数>

20等級…44%割引

19等級…42%割引

18等級…40%割引

17等級…38%割引

16等級…36%割引

15等級…33%割引

14等級…31%割引

13等級…29%割引

12等級…27%割引

11等級…25%割引

10等級…23%割引

9等級…22%割引

8等級…21%割引

7F等級…20%割引

6F等級以下は無事故の割引率と同じです。上記の割引率を見てもらうと分かるように、3等級以下になると割引どころか割増料金を取られることになります。自動車保険の保険料は年間数万円~十数万円かかるため、金額にかなりの差が開いてしまいますから、なるべく事故を起こさずに等級を地道に上げていくことが、保険料節約の大きなポイントになります。

アクサダイレクトの自動車保険|保険料は人によって違う!

自動車保険の保険料は上の等級以外に、補償内容や付ける特約によっても変わってきます。アクサダイレクトの場合、基本補償の中でも対人賠償保険・対物賠償保険・自損事故保険・無保険車傷害保険は自動でセットされ、人身傷害補償特約・搭乗者傷害保険・車両保険は契約者が選ぶことができる補償です。さらに弁護士費用等補償特約やファミリーバイク特約、アクサ安心プラスといった追加補償を選ぶこともできます。補償金額についても対人賠償保険は無制限ですが、対物賠償保険は「無制限」「2000万円」「1000万円」の中から選べるのでそれによっても保険料が違ってきますし、車両保険にも一般車両保険のフルカバータイプと「車対車+A」車両保険のスタンダードタイプがあり、追加補償で地震や噴火、津波などによる破損などを補償する車両全損時一時金といった給付を受取ることができます。保険料が上がる特約以外でも、運転をする人が家族の中で限られていれば、運転者限定特約をつけることで保険料の節約をすることが可能です。補償を多く付けられれば安心感は増しますが、その分保険料が高くなってしまいますから、必要なものを取捨選択して自分にぴったりの保険を設計するのがアクサスタイルです。

アクサダイレクトの保険料に影響が出る条件はどんなものがある?

アクサダイレクトの自動車保険はリスク細分化型が採用されているので、以下のようなリスク区分によって保険料が決められています。

・車の使用目的

・運転免許証の種類

・年間予想最大走行距離

・住んでいる都道府県

・年齢

・用途車種や型式

・初度登録年月からの期間

一般的に年齢が若ければ若いほど交通事故を起こす確率が高いと言われていて、被保険者の年齢を21歳以上・26歳以上・30歳以上という区分分けに沿って運転者の年齢を限定することにより保険料も変わってきます。また毎日通勤で車を使う人と休日レジャーの時だけ車を使う人では交通事故に遭うリスクも違いますし、都道府県によって交通量も全く違います。契約者が運転する環境によってリスクを細かく判断して保険料に適用することで、無駄のない保険料設定が可能となっているのです。いくつかケースごとに具体例をあげて保険料を見てみましょう。あくまでも概算なので目安として参考にしてくださいね。

・東京在住の20歳男性で車を購入し新規で自動車保険に加入する場合

保険料…エコノミータイプ(車両保険なし):138,520円/スタンダードタイプ:191,360円/フルカバータイプ:254,200円

補償内容…対人・対物賠償保険:無制限、搭乗者傷害保険:なし、運転者年齢条件特約:全年齢補償

契約条件…免許証の色:ブルー、使途:日常レジャー、走行距離:5,000㎞未満、車種:トヨタアクア

・岡山県在住の31歳男性でノンフリート等級17等級の場合

保険料…エコノミータイプ(車両保険なし):26,220円/スタンダードタイプ:38,150円/フルカバータイプ:51,460円

補償内容…対人・対物賠償保険:無制限、搭乗者傷害保険:なし、運転者年齢条件特約:30歳以上補償

契約条件…免許証の色:ゴールド、使用目的:日常レジャー、走行距離:5,000㎞以上10,000㎞未満、車種:トヨタプリウス

アクサダイレクトの自動車保険は、条件や特約を組み合わせれば保険料のパターンは無限にあります。もし自分の年齢や免許証の色、住んでいる都道府県、車種などの条件から概算で保険料を知りたい場合は、アクサダイレクトの公式ホームページにある「保険料スピード診断」で簡単にシミュレーションできますのでぜひやってみてくださいね。

アクサダイレクトの自動車保険|保険料が安い人の特徴

上記の具体例を見てもらうと分かるように、保険料は条件次第でかなり安くなります。安くなる事項としてはノンフリート等級が高いこと、年齢が30歳以上であること、年間予想走行距離が短いこと、免許証の色がゴールドであることなどの条件が挙げられます。要は交通事故を起こすリスクが低く、交通事故に遭う確率も低い人(物理的に車を運転する時間が短いなど)は保険料が安くなるというわけです。また補償内容も必要最低限に抑えたり、補償を適用する人や運転する人を限定した契約内容にすることで保険料を節約することができます。運転者限定特約には「本人型」「夫婦型」「家族型」の3種類があり、運転する対象者が少ないほど保険料は安くなりますが、契約時に設定をしていなければ適用されない特約なのでしっかりとチェックしておきましょう。

アクサダイレクトの自動車保険|保険料が高い人の特徴

簡単にいうと保険料が高くなる人の特徴は、安くなる人の特徴と真逆ということになるのですが、新規で自動車保険に加入する場合や事故を起こして等級が下がってしまった場合などが、一番保険料に響きます。また年齢が21歳を超えているかどうかで、運転者年齢条件が全年齢補償か21歳以上補償に分かれ、保険料にもかなり大きな影響を与える要素の一つとなっています。また補償内容や特約では、車両保険を付けるかつけないかが特に保険料に影響します。車両保険は車が故障した時に修理費などを補償する保険で、アクサダイレクトの場合は自損事故や盗難などにあった場合も保険金を受け取れる一般車両保険と、相手方が確認できる事故のみ(当て逃げや単独事故は対象外)の補償を受けられる「車対車+A」車両保険があります。一般車両保険の方が幅広く補償を受けられるため、「車対車+A」車両保険と比べると保険料は高くなっています。特約や補償内容、運転者限定などの設定をしていないと、あまり必要ではない補償に保険料を支払うことになってしまってもったいないので、しっかりチェックして必要なものだけをチョイスした保険設計を心がけましょう。

アクサダイレクトにはバイク保険もある!保険料はどのくらい?

アクサダイレクトには自動車保険だけではなく、バイク保険もあります。自動車と同じようにバイクも運転中の事故や故障などのトラブルといったリスクが伴います。しかしバイク保険は自賠責保険だけで済ませている人も結構いるようです。ただ自賠責だけでは対人賠償保障だけしか補償されませんし、その限度額も死亡させてしまった場合が3,000万円まで、ケガをさせてしまった場合で120万円までしか補償されません。事故による物への損害や自分自身への補償はついていないので、万が一事故を起こしてしまうと自己負担も大きくなってしまいます。またガス欠やバッテリー上がり、落輪、故障などのトラブルが発生した時も自賠責保険では、自力で対処しなければなりません。こういった自賠責保険だけでは補いきれない補償やロードサービスなどを充実させているのが、任意保険で取扱われているバイク保険です。アクサダイレクトのバイク保険なら、AXAプレミアムロードサービスで現場までスタッフが駆けつけて対処してくれますし、その場で対処できない場合はレッカーサービスで指定修理工場まで移動してもらうこともできます。保険料は自動車保険と比べると排気量50cc~125ccであれば半額程度、125cc~250ccであれば自動車保険のエコノミータイプと同額程度、ハーレーダビッドソンのような250cc超の排気量であればエコノミータイプに+1万円程度です。もちろん保険料は条件などによっても変化しますので、あくまでも目安ですが原動機付自転車と125ccを超えるバイクでは保険料がかなり違ってくるようです。万が一に十分な備えをしておくためにも出先のトラブルに対応するためにも、自賠責保険だけではなくバイク保険への加入も検討してみてはいかがでしょうか。

保険業界の自動車保険料は上昇傾向にある!アクサはどう?

さて自動車保険に話を戻しましょう。近年自動車保険業界では保険料が値上がり傾向だというのをご存知でしょうか。2008年ぐらいから大手損害保険会社は軒並み毎年値上げをしていたため、平均保険料も高くなっていて事故を起こしたわけでもないのに保険料が上がるという状況が続いていました。任意保険だけではなく自賠責保険も2011年、2013年と値上げして、車やバイクの所有者の家計に大ダメージを与えています。保険料値上がりの背景には、事故発生率が高い高齢者が増えたことが挙げられます。近年ニュースでもよく取り上げられるようになっていますが、事故は事故でも小規模のものだけではなく病院やコンビニに突っ込むなど大きな被害をもたらす事故も多く、保険会社の収益は大赤字の状態が続いていました。そこにきて「損害保険料率算出機構」による保険料の参考純率の見直しが行われ、2009年には全体で5.7%、2014年には0.7%引き上げられました。参考純率というのは保険料を計算する時に使われる計算式なので、参考純率が引き上げられたことで保険料そのものも値上げされるという結果になっています。当時は参考純率の見直しにより少しでも負担を軽減するため、代理店型自動車保険から付加保険料がかからないダイレクト型自動車保険に切り替える人も増えたようです。アクサダイレクトでも2012年2月以降の保険始期日になる契約は自動車保険料の改正が適用されましたが、同時に条件をより厳密に設定可能にしたり補償内容を改正するなどして一律値上げではなく、より個々に応じた保険料を設定できるようになりました。以前は運転者限定特約が家族限定特約という範囲だったものを、本人型・夫婦型・家族型と細分化しニーズに応じて限定の範囲が選択可能になったり、補償範囲を見直したりといった変更によって保険料が引下げになる人と引上げになる人が分かれる結果となりました。

アクサダイレクトの自動車保険|更新時に保険料が高くなる理由

自動車保険の更新は毎年行われその都度保険料が見直されるのですが、状況によっては保険料が昨年よりも高くなることがあります。高くなる理由として一番多いのは、事故を起こして保険を使用し等級が下がったことによる割引率の低下が考えられます。大きな事故ではなく自損事故などで保険があるからと修理代を保険料から賄った場合は、翌年の保険料が上がる可能性が高いですし、1~3年間は事故有等級の割引率が適用されるため、無事故と比べると割高になってしまいます。また事故を起こしてなくても、走行距離が増えたり免許証の色が変わったりといった場合も保険料が高くなる可能性があります。もちろん車の買い替えや運転する人の範囲を増やすなどの保険内容を変更すれば、保険料が高くなりますし、車の車種や型式ごとに決められている車両料率クラスの変更でも値上がりする場合があります。これまで説明してきたように保険料は様々な項目が影響して決められますので、安くなる要件を上回る変更が起きた場合は値上げになる仕組みになっています。

アクサダイレクトの自動車保険|保険料の支払い方法を教えて!

自動車保険の保険料の支払い方法は、一括払い・12回払い・10回払いの3種類があります。一括払いをする場合は、保険始期日の前日が支払期限となり、クレジットカード決済、コンビニ決済(払込票郵送・オンライン方式)、オンライン振込決済のいずれかの支払方法で決済を行うことができます。12回払いは年間保険料を12分割して、指定のクレジットカードから毎月決済される方法で、初回保険料は保険始期日の前日が支払期日、翌月以降は11日が支払日となります。利用できるクレジットカードは、VISA・Master・JCB・AMEX・ダイナースで契約者本人名義のカードのみとなっています。9回払いは年間保険料を12分割して初回に3ヶ月分まとめて支払い、残りの9回分を指定の金融機関口座から引落で支払をします。口座引落を利用する場合は、申込の際に預金口座振替依頼書の返送などの手続きが必要です。引落日は毎月27日で、金融機関が休業日の場合翌営業日が引落日となります。ちなみにバイク保険の場合は一括払いか、クレジットカードでの分割12回払いのみが可能で、支払方法を口座引落にすることはできません。

一括払いと分割払いはどう違う?メリットとデメリットは?

年間保険料を一括で年払いにする方法と分割で月払いにする方法では、一括払いの方がお得です。分割払いにする場合は分割手数料がかかるため、一括払いよりも割増になってしまうのです。一括で支払う場合は年額保険料を少し節約できますし、毎月支払日に追われることもなく口座の残高不足などで引落不能になる心配をしなくていいというメリットがあります。ただし一括で支払うとなると、保険料が高ければ10万円以上になることもありますから、出費額が大きくなります。家計の状況次第ではまとまったお金を準備するのが無理な場合もありますから、お財布事情と相談しながらどちらにするかを決めると良いでしょう。

アクサダイレクトの自動車保険|保険料節約のポイントまとめ

自動車保険の金額が決定される仕組みはご理解いただけたでしょうか。保険料は契約者の年齢や住んでいる都道府県、免許証の色などの属性と自動車保険の等級、さらには契約に付ける特約および補償内容によって人それぞれの保険料が決められます。中には運転する人の条件を正しく設定することで保険料の割引が受けられる特約などもありますから、ご自身の契約をチェックしてあなたにピッタリの保険プランを見つけてくださいね。アクサダイレクトの公式ウェブサイトにある保険料スピード診断や見積もりを活用すれば、簡単に保険料をシミュレートできますからぜひ使ってみてください。

アクサダイレクトの自動車保険|見積もりから申込までネットで完結!

アクサダイレクトの公式ウェブサイトにある保険料スピード診断は、年齢や都道府県、等級などの簡単な情報から概算で保険料を試算できるシミュレーターです。より正確に自分の保険料を計算したい場合は、トップページにある「かんたん見積もり」を取ってみましょう。見積もりを取るときは、現在加入している自動車保険の保険証券や、免許証、車検証などを手元に準備しておくと良いでしょう。操作方法もお見積り手続きガイドが用意されているので、それを見ながら操作していくと分かりやすいと思いますし、もし不明点があればカスタマーセンターに問合せれば案内してもらう事もできます。納得のいく見積もり結果が出たらそのまま契約に移ることも出来ます。その場合はインターネット申込割引が適用されるので、保険料に応じて最大10,000円の割引が受けられてオトクなんですよ。契約をそのまま進めない場合でも、一度とった見積もりをマイ・アクサファイルに保存しておくことができますから、後日更新日が来てから更新するという人にも便利です。

自動車保険の保険料の仕組みと相場をチェック!

自動車保険の等級制度は、保険会社共通のものなので等級による割引率は同じなのですが、保険会社によって割引制度やそもそもの基礎保険料の違いがあるので保険料は様々です。ただ比較的どの会社でも共通しているのは、車両保険を付ける場合や運転者の年齢が若いまたは高齢な場合は保険料が高くなる傾向にあります。自動車保険の保険料は人によって様々で、100人いれば100通りの契約になるので、自動車保険会社全体の保険料相場などはおそらく公表されていませんし、あったとしても保険の契約を考える上ではあまり参考にはならないと思います。もし自動車保険会社ごとの保険料の価格帯を知りたいという状況であれば、複数社を一括見積できる保険サイトなどもありますので、そういったところを活用する方が有益な情報が手に入ると思います。

アクサダイレクトの自動車保険|保険料節約のポイントと補償内容関連ページ

- お得に乗り換え!アクサダイレクトの自動車・バイク保険

- アクサダイレクト 乗り換え

- アクサダイレクトの自動車保険|ネット割引を徹底解説!

- アクサダイレクト ネット割引

- 【アクサダイレクト】ロードサービスがあればJAFは必要ないのか比較してみた

- 【アクサダイレクト】ロードサービスがあればJAFは必要ないのか比較してみた

- 自動車保険を選ぶなら|お得で高評価なアクサダイレクト!

- アクサダイレクト 自動車保険

- 【アクサダイレクト】等級の引継ぎは1週間以内!10等級の割引率はいくら?

- 【アクサダイレクト】等級の引継ぎは1週間以内!10等級の割引率はいくら?

- 【アクサダイレクト】年齢条件の設定で21歳から保険費用を30%割引!

- 【アクサダイレクト】年齢条件の設定で21歳から保険費用を30%割引!

- アクサダイレクトの自動車保険|保険料節約のポイントと補償内容

- アクサダイレクト 保険料

- 簡単!アクサダイレクトの見積りでお得になろう!車やバイクの見積りガイド

- アクサダイレクト 見積り

- アクサダイレクトの評判は良い?安さが強み!ロードサービスや事故対応は?

- アクサダイレクトの評判は良い?安さが強み!ロードサービスや事故対応は?

- 業界最高レベルといわれているアクサダイレクトのロードサービス!具体的にどうなの?

- アクサダイレクト キャンペーン