東京海上日動の等級はどんな時に下がる?等級制度と乗り換えの仕組みを解説!

東京海上日動の強みの1つは等級による割引率の高さですが、等級20の63%の割引率を目指すには初回契約者なら14年は使い続けなければなりません。

保険料を安くしたいとはいえ、約10年後に満足できる割引率になるなんて道のりが遠いですよね。

そんなあなたに教えたい秘密の近道が一括見積もりサービスです。

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

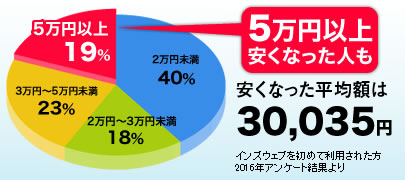

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

自動車保険の保険料を決めるのに、欠かせない制度が等級制度です。

1~20ある等級がアップしていけばいくほど割引率が高くなり、自動車保険料はダウンしていくという保険料と結びつきの強い制度。

ですが、等級が大切とは知っていても等級制度について詳しく知っている人は少ないのではないでしょうか?

そんな等級別の割引率など、東京海上日動のトータルアシスト自動車保険の等級について詳しく説明していきます。

東京海上日動の等級別割引率はどのくらい?

東京海上日動のノンフリート等級別の割引率について詳しくみていきましょう。

| 等級 | 無事故割引率 | 事故有りの場合 |

|---|---|---|

| 等級1 | - | 64%割増 |

| 等級2 | - | 28%割増 |

| 等級3 | - | 12%割増 |

| 等級4 | - | 2%割引 |

| 等級5 | 13%割引 | |

| 等級6 | 19%割引(初回契約者は6から始まります) | - |

| 等級7 | 30%割引 | 20%割引 |

| 等級8 | 40%割引 | 21%割引 |

| 等級9 | 43%割引 | 22%割引 |

| 等級10 | 45%割引 | 23%割引 |

| 等級11 | 47%割引 | 25%割引 |

| 等級12 | 48%割引 | 27%割引 |

| 等級13 | 49%割引 | 29%割引 |

| 等級14 | 50%割引 | 31%割引 |

| 等級15 | 51%割引 | 33%割引 |

| 等級16 | 52%割引 | 36%割引 |

| 等級17 | 53%割引 | 38%割引 |

| 等級18 | 54%割引 | 40%割引 |

| 等級19 | 55%割引 | 42%割引 |

| 等級20 | 63%割引 | 44%割引 |

等級1~3の場合は、割増引率になっており、等級4以降は保険料が割引されています。

2012年10月に等級別の割引率は改定が行われ、等級7以上の場合は、事故有等級と無事故等級に分かれており、割引率が変わる制度に変更されました。

同じ等級の契約者であっても、「事故をした契約者」と「事故のなかった契約者」では保険金の支払い状況にかなりの差があったため。

「事故をした契約者」が負担しなければならない自動車保険料の一部を「事故のなかった契約者」が負担している状況に陥っていた状況を改善するために、改善が行われたのです。

等級はロードサービスを利用すると下がる?

ロードサービスを利用したからと言って等級が下がることはありません。

バッテリーの点検や、スペアタイヤの交換、レッカー移動など必要な時はいつでもロードサービスを利用すると良いでしょう。

ちなみに事故を起こした場合も保険を利用せず、自費で修理を行えば等級が下がることはありません。

例えば、当て逃げや駐車場の壁に愛車を擦ってしまったなど、軽微な傷であれば、保険を利用せず自費で対応するのもアリです。

等級が下がるのはどんな時?

逆に等級が下がるのは「保険を利用し、保険金を支払ってもらった場合」です。

先ほどの例でいうと、軽微な傷を保険で修理すれば等級は1下がりますし、交通事故を起こすと等級が3つ下がります。

等級が3以下に下がると保険料が割増になるので車の運転には気を付けましょう。

等級ダウンした場合の金額はいくら?

割引率を見ただけではよくわからないという方もいらっしゃると思います。

事故無しの場合と事故有りの場合の例を上げてみましょう。

【例】20代 女性 軽自動車を運転(9等級) 年間の保険料104,910円

車同士で衝突し、3等級ダウンしてしまった。無事故で等級が上がった場合と事故有で等級が上がる場合の差額はいくら?

| 事故無しの場合 | 事故有りの場合 | |

|---|---|---|

| 今年度 | 9等級(104,910円) | 9等級(104,910円) |

| 1年後 | 10等級(104,760円) | 6等級(128,910円) |

| 2年後 | 11等級(102,760円) | 7等級(127,910円) |

| 3年後 | 12等級(101,760円) | 8等級(126,910円) |

順調に等級が上がった場合と比べると差額は25,150円!

等級割引率はどこの保険会社でもあまり差がない?

東京海上日動の等級別割引率と他の自動車保険の等級別割引率は違うのでしょうか。

三井住友海上のGKクルマの保険やあいおいニッセイ同和損保のタフ・クルマの保険など他社の等級別割引率を調べてみると、東京海上日動の等級別割引率を全く同じであることがわかりました。

代理店型ではないダイレクト型のソニー損保の等級別割引率でも同じ。

これは、多くの損害保険会社が会員として加入している「損害保険料率算出機構」という団体が、徹底分析し決定する「参考純率」というものをベースに保険料を決めているためです。

東京海上日動は等級の引継ぎもできるからお得!

自動車保険の乗り換えを検討している場合、前の保険会社での等級は新しい自動車保険会社に引き継がれるのでしょうか。

答えは、「引継ぎができる」です。

基本的に、他の保険会社に乗り換えたとしても、等級はそのまま。

もちろん、東京海上日動に乗り換える場合でも、新しく6等級から始めるのではなく、前の保険会社での等級をそのまま引き継ぐという形になります。

そのため、事故を起こしていて等級割引率が割増になっている場合でも、等級はリセットされず割増のままです。

割増になっている等級をリセットしたい場合には、保険を解約している期間が13か月以上ないとリセットされません。

13ヵ月車を運転しないという条件をのむことが可能であるならば、13か月保険をやめればよいですが、車を運転する必要がどうしてもある場合には、割増の等級できちんと自動車保険に加入しておきましょう。

東京海上日動に乗り換えるタイミングは更新の時期がおすすめ!

1年間の間に保険を一度も使わなければ、翌年の更新の際に等級が1つ上がります。

そのため、等級が1つ上がる満期のタイミングで東京海上日動に乗り換えを行うようにしましょう。

無事故だった1年間を無駄にすることがなく、等級の引き継ぎができるという理由から、途中で乗り換えるよりもお得です。

また、乗り換えの際には新しい自動車保険が始まる日と前の保険の満期日にずれが来ないように手続きをすることが大切です。

期間が空いてしまっては、せっかく上げた等級がまた一からとなってしまいます。

自動車保険の等級制度ってどんな制度なの?

自動車保険の等級制度とは、そもそもどのような仕組みの制度なのでしょうか。

代理店型やダイレクト型の損保会社や一部の共済が会員として加入している「損害保険料算出機構」という団体があります。

損害保険料算出機構によって等級制度は運用されているため、会員となっている損保会社や一部共済は同じ等級割引率を使用しており、会社が変わっても等級を引き継ぐことができるのです。

前年に事故がなければ等級は1つ上がりますが、自動車保険を使う事故をしていた場合、等級が下がります。

この場合の事故とは、等級が3下がる事故と1下がる事故、等級が下がらないノーカウント事故の3種類。

ノーカウント事故の場合は他に等級がダウンするような事故がなければ、翌年に等級は上がります。

東京海上日動の等級は自動車保険もバイク保険も変わらない?

バイクの場合も、自動車と同じく万が一の事故の補償や安心のために、任意保険に入っておくべきです。

東京海上日動のバイクの任意保険では、自動車保険と同じ等級制度が適用されます。

等級割引率も自動車と全く同じです。

ですが、125cc以下の原動機付自転車の場合のみ使える「ファミリーバイク特約」というお得な特約も選択できます。

ファミリーバイク特約では等級制度は関係ありません。

「人身傷害あり」タイプと「自損事故傷害あり」タイプの2タイプあり、よりケガの補償の範囲が広い人身傷害ありタイプの方が保険料は高くなります。

とはいっても、通常の任意保険として加入するよりもファミリーバイク特約の人身傷害ありタイプをオプションで付けた方が安くお得です。

「人身傷害あり」のタイプには、人身傷害保険を契約している場合に契約できます。

車や二輪で東京海上日動の任意保険に加入しており、追加で125cc以下の原動機付自転車の保険を考えている場合には、「ファミリーバイク特約」にしましょう。

金額をもっと安くしたいなら、一括見積もりがおすすめ!

等級別の割引率がわかっていても、契約者が正確な割引金額などを算出するのは、とても難しいこと。

東京海上日動の等級によって変わる割引金額などを知るには、やはり実際に見積もりをしてもらうのが一番です。

東京海上日動自動車保険の見積もりは、代理店ではもちろん、インターネットでも可能。

事前に見積もりを取ることでだいたいの保険料が把握でき、乗り換えや契約を考える際に自分の考えていた保険料と実際の保険料の差が少なくなります。

ただ、まだ東京海上日動に乗り換えるかどうかはわからないけれど、とりあえず選択肢を増やす意味で見積もりをしてもらいたいという場合には、代理店ではなくインターネットで見積もりを行いましょう。

代理店で見積もりの対応をしてもらうと、保険の加入を断りにくくなることがあります。

東京海上日動の等級制度について詳しく知っておくとお得!

等級が1~20まであり、無事故であれば1つ等級が上がるということは知っていても、詳しいことまでは知らないという方も多い等級制度。

等級が上がるにつれて割引率が増える、他の損保会社に乗り換えても等級を引き継ぐことが可能など、詳しく理解しておきたい情報ばかりです。

自動車保険の保険料は、どうしても難しいと思ってしまい保険会社に任せてしまいますよね。

ですが、保険料を節約するためにも、等級制度などの情報を知っておくようにすることをおすすめします。

東京海上日動の等級はどんな時に下がる?等級制度と乗り換えの仕組みを解説!関連ページ

- 【東京海上日動】自動車の保険料の相場はいくら?割引するコツはある?

- 【東京海上日動】自動車の保険料の相場はいくら?割引するコツはある?

- 【東京海上日動】ロードサービスを他社と比較!比較ポイントは事故対応力!

- 【東京海上日動】ロードサービスを他社と比較!比較ポイントは事故対応力!

- 東京海上日動の自動車保険はお得!その内容が知りたい

- 東京海上日動 自動車保険

- 東京海上日動の等級はどんな時に下がる?等級制度と乗り換えの仕組みを解説!

- 東京海上日動の等級はどんな時に下がる?等級制度と乗り換えの仕組みを解説!

- 東京海上日動は年齢条件を設定すると保険料が格安に?平均相場をリサーチ

- 東京海上日動は年齢条件を設定すると保険料が格安に?平均相場をリサーチ

- 東京海上日動に乗換え時、よりお得にするには!?

- 東京海上日動 乗り換え

- 【東京海上日動】評判から良いか悪いかを分析!利用者の本音から知る実情

- 【東京海上日動】評判から良いか悪いかを分析!利用者の本音から知る実情

- 東京海上日動契約時に利用出来るインターネット割引とは?契約時のコツ・豆知識

- 東京海上日動 ネット割引

- 車とバイクは、お得な東京海上日動の見積りで!!

- 車とバイクは、お得な東京海上日動の見積りで!!