【東京海上日動】自動車の保険料の相場はいくら?割引するコツはある?

東京海上日動の自動車保険料について徹底調査!

自動車を運転していると、どうしても事故の不安が付きまといますよね。

万が一事故が起こってしまった場合には、多額のお金が必要となります。ですが、みんなが多額のお金をすぐに支払うことができるわけではありません。

そんなときに、自動車保険の出番です。

保険会社に保険料を支払っておくことで、事故でかかったお金を支払ってくれるのはもちろん、自分で行うことが大変な示談交渉や自己対応なども保険会社が行ってくれます。

そんな自動車保険会社の中でも日本初100年前から自動車保険を契約者様に提供し続けている東京海上日動。

自動車保険会社の中でも歴史がありトップを走り続けている東京海上日動の自動車保険料について詳しく説明していきます。

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

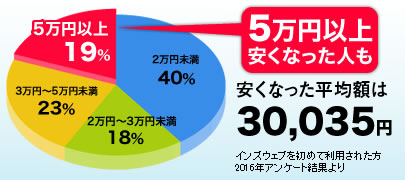

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

東京海上日動の自動車保険は、何がいいの?

東京海上日動の自動車保険の内容の特徴と言えば、「3つの基本補償」と「3つの基本特約」。

「賠償責任保険」、「傷害保険」、「車両保険」から成り立つ3つの基本補償では、相手への賠償、自分のケガの治療費、車の修理費用などをしっかりと補償してくれます。

【3つの基本特約】

3つの特約はどれもオプションで付けることができるものですが、万が一の事故のことを思うと、入っておくべき特約です。

- 弁護士費用特約

保険会社が示談交渉をすることのできない「もらい事故」の場合に、弁護士にお願いした費用の上限300万円まで保険金を支払うと特約です。

もらい事故は、年間約200万人もの人があっているほど起こりやすい事故であり、弁護士費用特約は入っておくとよいでしょう。 - 入院時選べるアシスト特約

入院時選べるアシスト特約とは、事故にあい3日以上入院することになった場合に、自宅掃除代行などのホームヘルパーやお子様の家庭教師などの補償が受けられる特約です。

事故が起きた後に選べるため、事故後に本当に必要な補償が受けられます。 - レンタカー費用等選べる特約

事故や故障などで車が走行不能などの状態になった際にレンタカーを借り入れするための費用を補償してくれる特約です。

故障の場合は15日まで、事故の場合は30日までレンタカー費用を補償してくれます。

東京海上日動自動車保険のノンフリート等級制度について知りたい!

東京海上日動の自動車保険保険料は、ノンフリート等級制度などによって決まります。

東京海上日動だけでなく、他の保険会社でもノンフリート等級制度が使われており、ノンフリート制度は自動車保険の保険料を考える際には、とても重要な制度です。

では、ノンフリート等級制度とは、どのような制度なのでしょうか。

まず、フリートとは「艦隊」という意味の英語からきている言葉です。

フリート契約とは、ご契約者様が10台以上車を所持している場合の契約方法で、企業や法人が契約する場合に使われます。

フリード制度の反対となるノンフリートとは、フリート契約でない制度のことで、ノンフリート制度とは1~20の等級が存在する等級制度です。

その等級と事故の経験のありなしによって保険料の割引率が決まります。

新規で自動車保険に入る場合は、6等級からのスタート。

無事故であったならば、1年で1つずつ等級が上がり、最終的には上限20等級まで等級が上がります。

万が一事故をしてしまった場合、人身事故、単独事故、車同士での事故などほとんどの事故の場合は、3つ等級がダウン。

車の盗難、自然災害による車の被害、落書き、飛び石、火災爆発で保険を利用した場合は、1つ等級がダウンします。

等級がダウンしないノーカウント事故という保険事故もあり、人身傷害保険、弁護士費用特約などを利用した場合には、等級はダウンしません。

割引率は等級によってかなり違う?

ノンフリート等級の等級等によって、自動車保険の保険料の割引率はかなり違ってきます。

1等級の場合、保険料は64%割増、2等級では28%、3等級の場合は12%と3等級までは割引にならず割増の保険料を払わないといけません。

ですが、4等級は2%割引、5等級では13%割引と4等級以上になると保険料は割引となり、上限の20等級までいくと無事故の場合63%もの割引となります。

東京海上日動の自動車保険って、人によって違うの?

東京海上日動だけでなくどの会社の自動車保険も、それぞれの人によって保険料が変わってきます。

それは、保険料は車の使用目的や年齢などの様々な条件で割引率が異なるためです。

その条件の組み合わせは何十通りもあり、まったく同じ保険料になることは、なかなかありません。

東京海上日動の保険料が決まる条件について詳しくみてみよう

東京海上日動の自動車保険では、車の使用目的や年齢、免許証の色などの様々な条件によって、保険料がかなり変わってきます。

- 車の使用目的

車を日常やレジャーで使用するか、通勤や通学に使用するのか、それとも仕事にマイカーを利用する業務使用として車を使用するのか、この3つのケースによって、保険料は変わってきます。

- 運転者の年齢条件特約

運転者の年齢を定めておくと、保険料が割引になります。

「年齢問わず補償」、「21歳以上補償」、「26歳以上補償」、「35歳以上補償」の4区分あり、年齢が高くなればなるほど、高い割引率に。

例えば、初めての契約の場合、「年齢を問わず補償」にすると28%割増、「21歳以上補償」にすると3%割増。

「26歳と35歳以上補償」の場合はどちらも変わらず9%割引になります。 - ゴールド免許割引

運転者の免許証の色がゴールドの場合、保険料が割引になる制度です。

年齢を問わずか21歳以上補償の場合は7%割引、26歳と35歳以上割引の場合は12%割引となります。 - 本人・夫婦限定特約、家族限定特約

車を運転する人を限定することで、保険料が割引になるサービスです。

本人かその配偶者が運転したときだけ自動車保険が適用される、「本人・夫婦限定特約」と同居している家族や同居している子どもが運転していた場合に保険料の支払いがされる「家族限定特約」の2つの特約があります。

東京海上日動の自動車保険料が安くなる人ってどんな人なの?

東京海上日動の自動車保険料が安くなるケースとは、どのような契約を結んだ場合なのでしょうか。

東京海上日動の自動車保険料を決定する際に大きなウェイトを占めているのが、年齢条件と車両保険の内容です。

運転者の年齢条件を「35歳以上補償」にし、車両保険に免責金額を設定して契約しておけば、自動車保険料はぐーんと安くなります。

車両保険の免責金額とは、事故にあい車両を修理しなくてはいけなくなったときに、自分はこの金額までならば支払うことができるという金額をあらかじめ決めておくことです。

免責金額を決めて契約を結んでおくと、車両保険の金額は安くなります。

東京海上日動の自動車保険料が高い人とはどんな人なの?

逆に、東京海上日動の自動車保険料が高くなる場合とは、どのような場合なのでしょうか。

高くなる場合とは、安くなる場合とは逆のケース。

運転者の年齢条件が「年齢問わず補償」であり、事故をしたため自動車保険を使い1等級の場合に、最も保険料が高くなります。

東京海上日動のバイク保険料は、どのくらいなの?

東京海上日動でバイク保険に加入する際には、個人が加入する自動車保険であるトータルアシスト自動車保険には加入できません。

その代わり、TAPと呼ばれる一般自動車保険に加入します。

自動車保険と内容を比較すると、「3つの基本補償」は自動車保険の場合と同じです。

しかし、「3つの基本特約」のうち「レンタカー費用等選べる特約」だけは付けることができません。

東京海上日動の自動車保険も値上がりしているの?

自動車保険の会社はそれぞれ、赤字の状況に陥っていました。

車の維持費が高くなったことによる若者の車離れや事故を起こしやすい高齢者ドライバーの増加などで事故対応が増えたことが大きな理由です。

そのため、消費税増税などもあったここ数年で、損保も代理店型自動車保険会社も値上げに踏み切っています。

東京海上日動も例外ではなく、2014年には0.9%の値上げを行うなどを毎年のように保険料の値上げを行ってきました。

ですが、2017年には、何年振りかに保険料の値下げが行われるのではないかという良い憶測が広がっています。

東京海上日動で更新時に保険料が上がることもあるの?

東京海上日動の自動車保険を契約していて、更新の手続きを行った際、保険料が上がることもあります。

保険料が上がるときとは、どのようなケースなのでしょうか。

新車割引の対象は3年間です。

そのため、3年過ぎると保険料は高くなります。

車の種類によっては、21%程度割引を受けられる場合もあるので、新車割引がなくなると、保険料がかなり上がったように感じられるはずです。

自動車保険では、車種などによって、車両料率が決まっています。

その車両料率は、前年の事故の件数などにより毎年変更されるものです。

自分が運転している車種の車両料率が上がった場合は、等級が上がっても保険料自体上がったということになってしまいます。

東京海上日動の保険料の支払い方法はどうするの?

東京海上日動の保険料の支払い方法は、2つ。

金融機関での口座振替とクレジットカードによる支払いです。

口座振替の場合引き落とし日は、毎月26日。

その日に引き落としできなかった場合には、翌月に2か月分まとめて引き落とされます。

クレジットカードでの支払いの場合は、それぞれのクレジットカード会社の引き落とし日に、保険料が引き落とされます。

一括払いと分割払いのメリット、デメリットとは?

東京海上日動の自動車保険料は、一括払い(年払い)と分割払い(月払い)どちらにした方がいいのでしょうか。

一括払いのメリットは、分割払いと比べて自動車保険料が5%程度安くなるということ。

デメリットは、一度に数万円というまとまった金額を払い込まなければならないということです。

分割払いのメリットは、月々に数千円ずつ払っていけばいいので、無理をしなくて済むこと。

デメリットは、一括払いよりも保険料が5%ほど高くなることです。

どちらにしても、自分が払える金額を考えて、自分に合った方法を選びましょう。

東京海上日動の保険料をお得に抑えていこう

東京海上日動の自動車保険料は、等級や運転手の年齢条件などでかなり違ってきます。

また、近年保険料は値上がり傾向に。

保険料をできる限り安く抑えるために、運転手の年齢条件は高い年齢の条件にする、支払い方法を年払いにするなどの節約を行うのがおすすめです。

東京海上日動のちょいのり保険(1日自動車保険)なども合わせて使うと、保険料はより安くできる可能性があります。

様々な条件を組み合わせて少しでも保険料を安く抑えてみましょう。

東京海上日動なら、ネットで見積もりができる!

東京海上日動の自動車保険は、インターネットで見積もりをすることが可能です。

また、パンフレットや案内、約款もホームページ上で見ることができるうえ、資料請求もできます。

代理店型の東京海上日動は、保険の契約は代理店に行かなくてはいけませんが、見積もりだけでも用意して行くと、金額があらかじめわかるので相談もしやすく安心です。

忙しい人にも役立つサービスですよね。

自動車保険料の仕組みと相場について知りたい!

自動車保険料は、代理店型と通販型では価格がかなり違います。

その理由は、代理店型は代理店手数料というお金を保険料でまかなっていかなくてはならず、付加保険料が通販型に比べて高くなるためです。

例えば、25歳独身の人の場合、代理店型ならば年間13~14万円程度。

通販型ならば、6~9万円程度と、年間保険料にかなりの差が出る結果に。

東京海上日動は代理店型ですが、同じ東京海上日動グループにイーデザイン損保という通販型の保険会社があります。

【東京海上日動】自動車の保険料の相場はいくら?割引するコツはある?関連ページ

- 【東京海上日動】自動車の保険料の相場はいくら?割引するコツはある?

- 【東京海上日動】自動車の保険料の相場はいくら?割引するコツはある?

- 【東京海上日動】ロードサービスを他社と比較!比較ポイントは事故対応力!

- 【東京海上日動】ロードサービスを他社と比較!比較ポイントは事故対応力!

- 東京海上日動の自動車保険はお得!その内容が知りたい

- 東京海上日動 自動車保険

- 東京海上日動の等級はどんな時に下がる?等級制度と乗り換えの仕組みを解説!

- 東京海上日動の等級はどんな時に下がる?等級制度と乗り換えの仕組みを解説!

- 東京海上日動は年齢条件を設定すると保険料が格安に?平均相場をリサーチ

- 東京海上日動は年齢条件を設定すると保険料が格安に?平均相場をリサーチ

- 東京海上日動に乗換え時、よりお得にするには!?

- 東京海上日動 乗り換え

- 【東京海上日動】評判から良いか悪いかを分析!利用者の本音から知る実情

- 【東京海上日動】評判から良いか悪いかを分析!利用者の本音から知る実情

- 東京海上日動契約時に利用出来るインターネット割引とは?契約時のコツ・豆知識

- 東京海上日動 ネット割引

- 車とバイクは、お得な東京海上日動の見積りで!!

- 車とバイクは、お得な東京海上日動の見積りで!!