そんぽ24の自動車保険料を徹底分析!条件・補償内容・支払方法まるわかりガイド

そんぽ24の自動車保険料は安いと評判だけど本当?

自動車保険選びをしていると自動車保険会社によって保険料の安さや補償内容、付帯サービスなどそれぞれのアピールポイントがありますよね。ネットの口コミや評価、ランキングサイトなどでは保険料の安さで定評がある自動車保険会社の中にそんぽ24があります。

しかし保険料は契約者の年齢や補償対象にする範囲、契約者種、等級など様々な要件で一人一人決められるため、条件によっては安いと評判の自動車保険会社でも保険料が高くなってしまう場合があります。

今回は保険料がどのよう条件で決められるのか、保険料が高くなってしまう条件にはどういったものがあるのかなど、保険料の節約ポイントの参考になる情報を集めてみました。後半ではそんぽ24の保険料の支払方法などについても解説していますので、契約を考えている方は必見ですよ。まだ保険会社を探している方も保険を設計する上で保険料を安く抑えるコツなどまとめていますので、ぜひ参考にしてくださいね。

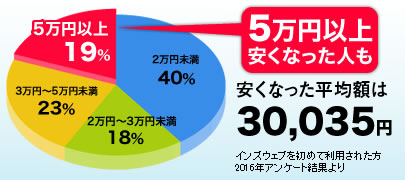

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

自動車保険は安いだけじゃダメ!補償内容はどうなの?

自動車保険は一般的に自動車事故を起こしてしまった場合の、自分の治療費・入院費や自動車の修理代金、被害者の損害に対する賠償金をカバーするためにかけておくものなので、いくら保険料が安くても補償が充実していなければ何の役にも立ちません。この章ではそんぽ24の補償内容について詳しく解説していきます。まず相手方の賠償をカバーできる補償として対人賠償保険と対物賠償保険があります。対人賠償保険は交通事故で他人を死傷させた時に、自賠責保険では補いきれない不足分を、契約で設定した限度額内で保険金が受け取れる補償です。対物賠償保険とは自動車事故により、相手の自動車や巻き込んでしまった建物、ガードレールなどの物に対する賠償金をカバーできる保険です。この2つの補償は自動車保険に加入すると必ずセットされている保険で、自分で追加選択できる特約として対物超過修理費用補償特約というものがあります。これは車対車の事故で相手方の車の修理費用を負担しなければならない時、通常は対物賠償保険で時価額までの保険金が支払われるのですが、相手方の車両が古く時価額が低い場合には修理費用の方が高くなってしまうことがあります。対物超過修理費用補償特約を付けていれば、そういった場合の差額も最大50万円まで保険金が受け取れます。自動車事故で自分や同乗者がケガをしてしまった場合の補償は、3パターンの中から選択できるようになっています。人身傷害・搭乗者傷害・無保険車傷害をセットにするパターン、人身傷害と無保険車傷害だけをセットするパターン、自損事故保険・搭乗者傷害・無保険車傷害をセットにするパターンです。補償の対象は例えば契約者本人や記名被保険者の配偶者、家族など範囲を設定しておけるのですが、人身傷害はその補償対象者が自動車事故で死傷もしくは後遺障害を負ってしまった場合に支払われる保険金です。搭乗者傷害とは契約の対象となっている車両に搭乗中の人に、死傷もしくは後遺障害を負わせてしまった場合その損害について保険金を受け取れる補償です。自損事故保険とは、自動車事故の中でも電柱やガードレールにぶつかってしまったというような相手がいない自損事故の場合に受けられる補償です。それぞれ保険金額は死亡保険金・後遺傷害保険金・重度後遺障害保険金・医療保険金の4種類に分けられており、保険金額の限度がそれぞれ設定されています。無保険車傷害保険とは、事故の相手方が任意保険に加入していない場合でも十分な補償を得られるように設定しておく保険です。無保険車傷害保険は自動車保険に加入すると必ずセットされ、人身傷害補償特約と搭乗者傷害保険は任意で選択できる保険です。人身傷害補償特約を付けない場合は自損事故保険が自動でセットされるようになっています。自動車事故や車の盗難など車両に対しての補償をかけておくのが車両保険です。車両保険には、車対車の車両保険・車対車+Aの車両保険・一般の車両保険の3タイプがあります。車対車の車両保険は、他の車と衝突・接触した場合のように相手が確認できる事故のみが補償されます。車対車+Aの車両保険は、衝突・接触事故に加え火災・盗難など、走行中の事故以外の損害についても保険金が支払われます。ただしこのタイプでは塀や電柱、もしくは自転車にぶつかった場合の補償は対象外となります。一般の車両保険は衝突・接触・火災・盗難に加え、塀や電柱、自転車との事故にも保険金が支払われます。車両保険は選択型の補償なので付けるか付けないかは、契約者が自分で決めることができます。その他の特約には、個人賠償責任特約・弁護士費用等補償特約・身の回り品補償特約・代車費用補償特約・ファミリーバイク特約・他車運転危険補償特約があります。個人賠償責任特約とは保険の対象になっている人が日本国内で起きた自動車事故以外の事故で、他人にケガをさせたり財産を壊してしまったりして、法的に賠償責任が生じた時に保険金が支払われる特約です。自転車での事故やペットが他人にかみついてしまった場合などに適用される保険なので、家族構成に応じて付けておくと安心です。弁護士費用等補償特約とは弁護士費用を補うための保険です。一般的な交通事故の場合は、お互いが加入している保険会社同士で示談交渉が行われるのですが、こちらにまったく過失がない「もらい事故」の場合は自分側の保険会社は示談交渉に介入することができません。その場合自分自身で相手の保険会社と示談交渉をしなければならず、ある程度知識や経験がないと不利な条件で示談が成立してしまう可能性があります。そういった不利益を被らないために、弁護士に示談代行を依頼するケースもあるのですが、弁護士費用は高く法律相談だけでも結構なお金を請求されます。この特約を付けておけば弁護士費用を最大300万円まで、法律相談料は最大10万円まで保険金が支払われます。身の回り品補償特約とは、車内やトランク・キャリアに物を積んでいて、事故で壊れてしまったり盗難にあったりした時に最大20万円までの保険金が支払われる特約です。代車費用補償特約とは、自力走行ができなくなった場合や修理中・買い替え中の期間で発生するレンタカー代が補償される特約で、最大1日5,000円の保険金が受け取れます。他車運転危険補償特約は、契約対象車両以外の車を運転中に事故を起こした場合に保険金が支払われる特約です。ファミリーバイク特約についてはのちほど詳しく解説していきます。

そんぽ24の自動車保険|ノンフリート等級制度を詳しく解説!

自動車保険の保険料に大きく影響する要件の一つに、等級制度があります。等級制度というのは、保険業界全体で共有されているシステムで保険期間中に無事故だった場合、翌年等級が一つ上がり保険料が安くなる仕組みになっています。保険期間中に事故を起こして保険適用を受けた場合は、翌年度の保険更新時に等級が1~3等級下がり、さらに1~3年間は事故あり等級が適用されるため保険料が高くなってしまいます。定められた期間が経過すると事故有等級から無事故等級に戻りますが、その期間中に事故を起こして保険を使用すればさらに等級が下がって、事故有等級の期間も事故を起こした時点から計算し直されます。自動車を購入して初めて自動車保険に加入する際には、一般的には6等級から開始されます。保険会社によっては年齢等で6等級の中でも6A等級・6B等級など種類が分かれているところや、セカンドカー割引などで7等級スタートというところもあります。この等級制度は保険業界で共有されている情報なので、等級が下がるからと他社に乗り換えたとしても等級が下がってしまうことは回避できません。ですから保険を使用する時は、翌年度以降の保険料の値上がりと自腹で対処した場合の金額を天秤にかけて、妥当性を十分に検討する必要があります。

等級で割引率が変わる!翌年度の保険料に要注意!

等級の数値は低ければ低いほど割引率も低く、1~3等級については割引ではなく割増価格となります。等級ごとの割増引率は以下の通りです。割増引率は最近改定されたため、保険始期日によって若干違いがあります。ここに明記している割増引率は、保険始期日が平成27年10月1日以降になっている契約に適用されているものです。平成27年10月より前に契約をした分については、各保険会社の契約約款を確認してみてくださいね。

<無事故等級>

・1等級…64%割増

・2等級…28%割増

・3等級…12%割増

・4等級…2%割引

・5等級…13%割引

・6F等級…19%割引

・7F等級…30%割引

・8等級…40%割引

・9等級…43%割引

・10等級…45%割引

・11等級…47%割引

・12等級…48%割引

・13等級…49%割引

・14等級…50%割引

・15等級…51%割引

・16等級…52%割引

・17等級…53%割引

・18等級…54%割引

・19等級…55%割引

・20等級…63%割引

<事故有等級>

・1等級…64%割増

・2等級…28%割増

・3等級…12%割増

・4等級…2%割引

・5等級…13%割引

・6F等級…19%割引

・7F等級…20%割引

・8等級…21%割引

・9等級…22%割引

・10等級…23%割引

・11等級…25%割引

・12等級…27%割引

・13等級…29%割引

・14等級…31%割引

・15等級…33%割引

・16等級…36%割引

・17等級…38%割引

・18等級…40%割引

・19等級…42%割引

・20等級…44%割引

この一覧をみてもらうと分かるように、無事故等級の割引率よりも事故有等級の割引率の方が低くなっています。割引率が下がるということは結果的に保険料が高くなってしまうということです。

そんぽ24の自動車保険の保険料の相場は?

自動車保険の保険料は、様々な要件で変わりますから人によって全く異なります。補償内容を手厚くすればその分保険料は高くなりますし、保険対象者を狭い範囲で限定すれば保険料は安くなります。そのため保険業界には相場をいうものはありませんし、あったとしても参考にはなりません。どの保険会社が安いのかを調べるには、複数社で同じ条件で見積もりを取って見る必要があります。補償の設定の仕方も各保険会社によって若干違い、まったく同じ条件には設定が難しいかもしれませんが、複数社一括見積りサービスなどを使えば希望に一番近い形で設定された保険料が算出されますので、そういったものを活用するのもいいかもしれませんね。ある程度候補が絞られていて2~3社で迷っているなら、多少面倒でも各社のホームページ等から見積もりをしてみても良いでしょう。というのも複数社からまとめて見積もりをとった経験がある人なら分かるかもしれませんが、一括見積りは便利ですし楽ではあるのですが、住所などを入力した場合しばらくの間ダイレクトメールが送られてくるので、少し煩わしさがあるのです。ダイレクトメールが届くことに抵抗がない人は一括見積もりはおすすめの方法ですが、送られてくるのは嫌だという人は各社のウェブサイトの見積もりやシミュレーションを活用してください。

そんぽ24の保険料はどんな条件が影響する?

自動車保険の保険料に影響する条件について解説していきましょう。まず車の使用目的が週末にレジャーで運転をする程度なのか、ほぼ毎日通勤・通学に使用するのか、仕事中も車を運転する機会があるのか、一年間にどのくらいの距離を運転するのかといった条件が保険料に影響します。そんぽ24では年間走行距離に応じて保険料が算出されるシステムで、4,000km未満・4,000~8,000km未満、8,000km~12,000km未満、12,000km~16,000km未満、16,000km以上の区分に分けられていて年間走行距離が少ないほど保険料が安くなります。また車を運転する人の範囲や年齢を限定することで保険料を節約できます。運転する人の範囲は、契約者本人と配偶者に限定するもの・契約者の家族に限定するもの・限定無しの3つの区分で、運転する人を限定すればするほど保険料は安くなります。運転者年齢条件では35歳以上・26歳以上・21歳以上・年齢制限なしの4つの区分で、年齢が高くなるほど保険料は安くなります。さらに免許証の色がゴールド免許の場合はブルー・グリーンの人と比べると保険料が安くなります。あとは上で説明したノンフリート等級や契約車両の排気量によっても保険料が変わってきます。

そんぽ24の自動車保険が安いケースの条件や補償内容は?

保険料に影響する条件を踏まえて、保険料が最も安くなるケースは年齢が35歳以上の契約者本人と配偶者限定の保険契約で、ゴールド免許を保持しており、長年無事故で保険行進をしてきて等級が高いこと、車の使用頻度が低く年間走行距離が4,000km未満の人は保険料がかなり安くなることが考えられます。そのうえでインターネットから申込を行い、インターネット割引・証券省略割引・継続お早め割引・新車割引・長期優良契約割引など各種割引を駆使すれば、さらに保険料を安くできます。

そんぽ24の自動車保険が高くなってしまうケースのはどんな理由が考えられる?

保険料が高くなるケースでは、安くなる条件と真逆の保険設定になっていることが考えられます。保険の対象範囲や運転者の年齢を限定せず、年間走行距離が16,000km以上でゴールド以外の色の免許を持っていることなどです。また前年度に事故を起こしていれば翌年度は等級が3つ下がり、3年間は割引率が低い事故有等級が適用されますので保険料は高くなります。さらに各種割引が適用できない申込方法などにしてしまうと保険料を節約するのは難しくなります。

そんぽ24にはバイク保険はある?

そんぽ24にはバイク専用保険はありません。二輪などの排気量が高いバイクについては、他社のバイク保険を検討しなければなりませんが、原動機付自転車のような総排気量が少ないものについては、自動車保険にファミリーバイク特約をセットすることで補償の対象にすることができます。ファミリーバイク特約をセットしていて事故を起こしてしまった場合の補償内容は、自動車保険の契約条件にしたがって保険金が支払われます。ファミリーバイク特約をセットしていれば、家族で複数台原付バイクを所有している場合も適用されますし、知人からバイクを借りた場合でも補償の対象となります。

自動車保険業界の保険料値上げはそんぽ24にも影響しているのか?

自動車保険業界各社は近年、全体的にみて保険料の値上げ傾向にあります。その理由には、若者の車離れやコンパクトカー人気による保険料収入の落ち込みと、高齢化社会による高齢ドライバーの増加が背景にあります。また損害保険料率算出機構が参考純率を見直し、数年の間に6.4%ほど引き上げられたことから、ほとんどの損保会社が保険料の値上げを行ってきました。さらに任意の自動車保険に限らず、自賠責保険の保険料も全体で25~30%ほど値上がりすると見られています。そんぽ24でも2013年3月のお知らせで、2013年6月以降に保険契約が始まるものについて、ノンフリート等級別料率制度の改定と保険料水準の見直しが行われると公表しています。2014年6月以降にも保険料水準の引き上げが行われており、同時にロードサービスの拡充とインターネット割引の拡大を発表しています。さらに2016年1月以降にも商品改定がなされていますが、この改定では一律引上げではなく、契約条件によって保険料が高くなるケースと安くなるケースが発生しました。参考純率そのものが引上げになっているため、他社の損保保険各社もほぼ同時期に保険料の改定が行われていますが、そんぽ24同様に保険料以外のサービスの拡充や割引制度の拡大などにより、大幅な保険料の負担増を抑えているような状況にあるようです。

そんぽ24の自動車保険|更新時に保険料が上がる理由は?

通常無事故で保険期間を満了すれば等級が上がって保険料は安くなるはずなのですが、時として事故を起こしたわけでもないのに保険料が上がってしまうことがあります。契約者が運転者の範囲を広げたり、車の使用状況が変わって走行距離が増えた場合などに保険料が上がるのは仕方がないことですが、何の心当たりもないのに上がってしまう場合はなんだか納得がいきませんよね。そんぽ24の場合で言えば、契約車両が初度登録年月から25ヵ月間は新車割引が適用されるのですが、期間が経過して新車割引の適用がなくなると保険料が高くなることがあります。前述したような自動車保険の保険料改定や割引適用外になったことなどが、事故を起こしたわけでもないのに更新時に保険料が高くなってしまう理由として考えられます。更新時に保険料が高くなった時は、前年度の割引と公式ホームページにある保険会社からのお知らせをチェックしてみてください。

そんぽ24の自動車保険|保険料の支払い方法を全部知りたい!

そんぽ24の自動車保険料の支払い方法は、クレジットカード払い・コンビニ払い・コンビニでスマートピットを使っての支払い・金融機関振込払いの4種類があります。クレジットカード払いの場合、利用できるクレジットカードは契約者本人名義・配偶者名義・同居の親族名義に限られています。クレジットカードは決済すればすぐに入金が確認できるため、保険期間初日の前日までの申込で選択できる支払方法です。コンビニ払いは2種類の方法があり、送付されてくる振込依頼書を使ってレジで支払うか、スマートピットシートを自分で印刷、またはスマートピット番号を利用して支払いをします。この場合は入金処理や手続きに時間が必要なので、7日~8日前までの申込でないと選択することができません。金融機関振込払い(銀行振込)の場合は、振込手数料が発生することと10万円を超える振込がATMからはできないことに注意が必要です。銀行振込も保険開始日から8日前までの申込でないと選択できません。

そんぽ24の保険料は分割払いができない!

自動車保険会社の中には年間保険料を分割で支払えるところもありますが、そんぽ24では分割払いの取扱いがないため分割で支払いたい場合、クレジットカードの分割払い・リボ払いを利用する必要があります。クレジットカード会社の分割手数料が発生してしまい、総合的に考えると保険料の金額が割高になりますし、クレジットカード払いでもセゾンやダイナースのように分割払いが利用できないクレジット会社もあるようなので注意してください。そんぽ24で自動車保険の契約を検討する場合は、一括で支払うことを前提としておいた方がいいかもしれませんね。

そんぽ24の自動車保険料徹底分析まとめ

ここまでそんぽ24の自動車保険料についてまとめてきました。そんぽ24は保険料が安いことで高い評価を得ていますが、他社の保険会社と比べると支払方法が限定されてしまうこと、バイク保険がないことなどが少し不便に感じてしまう方もいるかもしれませんね。保険料が高くなる要件・安く抑えられる要件を把握して、保険料を節約するコツを抑えて自動車保険選びの参考にしてください。ほとんどの会社が見積もりは無料でできますから、いろんなパターンで試算してみるといいですよ。

そんぽ24の自動車保険|見積もりから申込までネットで完結!

そんぽ24の自動車保険は見積もりから申込まで、ネットで行うことができます。電話でも見積もりはできますが、申込をインターネットからすることで、インターネット割引により保険料が10%安くなりますから、可能であればインターネットからの申込の方がオトクですよ。インターネットで見積もりを取る時は、運転免許証と現在自動車保険に加入中であれば保険証券をお手元に準備しておきましょう。また見積もりから申込に進む場合は、車検証やクレジットカード、メールアドレスに加え車のオドメーターで累計走行距離を確認しておくとスムーズに手続きができます。必要項目の入力もほとんどが選択式なので簡単にできると思います。もし途中で操作が分からなかったり、説明が必要な時はフリーダイヤルに電話をして案内を受けることも可能です。見積もりは無料でできますし、一旦見積もりを保存しておくことも可能ですから、他社の見積もりと比較したのち申込するかどうかを検討することも可能です。

一般的な自動車保険料の相場はどのくらい?

前半の章でも説明した通り、保険料は様々な要件が影響するため保険業界に相場という概念はありません。サイトによっては無理やり相場を算出しているところもありますが、同じ条件で算出されたものでなければあまり参考にはしない方が良いでしょう。どの保険会社が安いのかを知りたい場合は、面倒でも各社で見積もりを取るか複数社一括見積もりサービスを利用する方が、正確な金額を元に検討できるのでおススメです。価格.comや楽天自動車保険などサイトによっては一括見積もりでプレゼントがもらえるところもありますので、ぜひ活用してみてくださいね。

そんぽ24の自動車保険料を徹底分析!条件・補償内容・支払方法まるわかりガイド関連ページ

- そんぽ24の自動車保険料を徹底分析!条件・補償内容・支払方法まるわかりガイド

- そんぽ24 保険料

- そんぽ24の自動車保険はおすすめ!?保証内容を分析してみました!

- そんぽ24 自動車保険

- そんぽ24の自動車保険料をネット割引で上手に節約!

- そんぽ24 ネット割引

- そんぽ24の自動車保険節約ワザ!年齢条件を変更しよう!

- そんぽ24 年齢条件

- そんぽ24なら業界最高レベルの充実したロードサービス!

- そんぽ24なら業界最高レベルの充実したロードサービス!

- そんぽ24の等級をお得に引き継いで割引率を適用させる

- そんぽ24 等級

- お得に乗り換えできる?!そんぽ24の保険乗り換え

- そんぽ24 乗り換え

- そんぽ24の評判はなぜに高評価!顧客満足度90%を超えるヒミツをリサーチ!

- そんぽ24の評判はなぜに高評価!顧客満足度90%を超えるヒミツをリサーチ!

- そんぽ24の見積もりをお得に!車・バイクの見積もりでプレゼントがもらえる?

- そんぽ24 見積り

- そんぽ24のロードサービス特集!業界最高レベルで満足度アップ

- そんぽ24 キャンペーン