【SBI損保】保険料の相場はいくら?初回契約者でも保険料を節約する方法

自動車保険料は年間数万円、条件次第では十万円を超える出費になるので、なるべくなら安く抑えたいですよね。

実は自動車保険の保険料には節約ポイントがたくさんあるので、ポイントを抑えて無駄を省けば保険料を安くすることが十分可能なんですよ。

まずは情報収集をして保険会社選びから始めることが、保険料節約の第一歩になります。

この記事ではSBI損保で自動車保険を契約する上でどんな点に注意すればいいのか、またSBI損保に限らず保険料が設定される仕組みなどについても詳しく解説していますので、きっと保険設計のお役に立てると思います。

自動車保険はどこも同じだと思ってなんとなくCMで見たような会社を選んでいると損をするのを知っていますか?

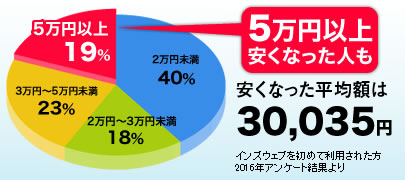

一括見積もりを使った人は平均で3万円安く契約できているというデータが出ているのです。

検討中の保険より安い保険会社あります

一括見積もりのインズウェブでは東京海上日動、三井住友海上といった有名なメーカーを含めて20社の見積もりを受けることができます。

あなたが検討している自動車保険と他の保険会社とで一番安い保険がどれなのか一目でわかりますよ。

中古車売却や車を買い替える方には一括査定サービスがおすすめ

買取をやっている30社以上の会社を1社ずつ調べていくのは効率が悪いし、面倒ですよね。

そんな時に役に立つのが複数社から愛車の買取相場を確認することができる一括査定サービスです。

こちらも無料で何度でも行うことができるため、今日の愛車の相場を確認してみてください。

SBI損保の自動車保険|補償内容の充実度も大事なチェックポイント!

保険料がいくら安くても補償内容が充実していなければ、万が一事故が起きた時に十分な補償を得られず後悔してしまうことになりかねません。

特に大きな事故の場合は何千万円も損害賠償請求をされる可能性もありますので、保険料が安いからという理由だけで保険会社を決めるのはとても危険です。

SBI損保は保険料が安いと評判ですが、補償内容は大丈夫なのでしょうか。

一つずつチェックしていきましょう。

自動車保険の補償は、事故の相手への補償・契約者や搭乗者への補償・車両の補償・オプションで付けられる補償の4つに分けられます。

事故の相手への補償は3つ

相手方への補償には、対人賠償保険・対物賠償保険・他の自動車運転危険補償特約の3つがあります。

- 対人賠償保険

事故で他人を死傷させてしまった時の補償で、支払われる保険金額は無制限となっています。

- 対物賠償保険

事故により相手の車や自転車、街灯といった人の財産を壊してしまった時の損害賠償責任の負担を補償する保険で、保険金額は500万円以上で金額を設定できます。

- 他の自動車運転危険補償特約

契約車両以外の他人から借りた車を運転中の事故でも保険金が受取れる特約で、自動車保険に加入すると自動でセットされます。

契約者や搭乗者への補償は4つ

補償の対象者と搭乗者への補償には、人身傷害補償保険・搭乗者傷害保険・自損事故保険・無保険車傷害保険の4つがあります。

- 人身傷害補償保険

契約車両で起きた事故によって死傷した場合に、治療費や休業損害、逸失利益などの補償が受けられる

- 自動車事故補償

契約車両以外の車や歩行中の自動車事故も補償する

- 契約自動車搭乗中のみ補償

契約車両のみに限定する

- 搭乗者傷害保険

自分の車に知人や家族などを乗せているときに起きた事故で、同乗していた人が死傷した場合に死亡保険金や後遺障害保険金、医療保険金などが支払われる

自損事故保険と無保険車傷害保険は自動車保険に加入すると自動でセットされます。

自損事故保険は文字通り自損事故について補償する保険で、無保険車傷害保険は事故の相手方が任意保険に加入していない場合でも補償が受けられる保険です。

車両保険は2タイプ

車両保険は補償の範囲によって「一般車両」と「車対車+限定A」の2タイプがあります。

どの保険でもそうですが、補償の範囲を広くすれば保険料は高くなり、補償の範囲を限定すれば保険料は安くなりますし、車両保険は付ける場合と付けない場合で保険料が大きく変わります。

- 一般車両

自動車事故以外でも自転車との衝突や当て逃げ、転落、火災・台風・洪水などの自然災害、盗難やいたずら、飛び石による窓ガラスなどの損害も補償されていてほとんどのケースで保険が使えます。

- 車対車+限定A

車との衝突や接触と、火災・台風などの自然災害・盗難・飛び石による窓ガラスなどの損害に補償が限定されます。

オプション補償には、全損時諸費用保険金特約、自宅・車庫等修理費用補償特約、弁護士費用等補償特約、ファミリーバイク特約、自転車事故補償特約、社内外身の回り品補償特約が追加で選べます。

補償内容をすべて見ても、他社と比べて特別不足している保険はありません。

自転車保険は取り扱っていない保険会社もありますが、近年自転車による事故で高額な賠償請求をされた事例も多くなっており、自治体によっては加入を義務化しているところもあるので、自動車保険に加入するついでに特約だけ付けられるのは嬉しいですね。

SBI損保の自動車保険のノンフリート等級制度まるわかりガイド

自動車保険で誰でも共通して保険料への影響があるのが、ノンフリート等級制度です。

ノンフリート等級というのは自動車保険を契約する時にこれまでの運転実績をもとに1等級から20等級までの等級が決定される仕組みのことで、この制度は損害保険会社が加入している損害保険料率算出機構により、割引率と等級の情報共有が定められています。

そのため契約者にとっては、保険会社を変えても積み上げてきた無事故実績をそのまま引き継いで割引が受けられる利点があります。

逆に事故を起こして翌年保険料が上がるからと保険会社を変えて、自己申告をしなくても情報共有システムでバレてしまいますから、申込は正しく申告しましょうね。

初回契約は6等級スタート

自動車を購入してはじめての自動車保険に加入する際は、6等級から開始されます。

保険会社によっては6等級が年齢などの条件によりいくつかのパターンに分かれているところもありますし、2台目以降の自動車を所有した場合は7等級からスタートするところもあります。

SBI損保の場合も2台目以降は7等級からのスタートになります。

保険期間中事故などを起こさず保険を一度も使用しなければ、翌年度等級が1つあがり、逆に事故を起こして保険を使用すると1事故につき3等級ダウンします。

事故の内容によっては等級がダウンしないケースもある

事故の内容によっては等級ダウンが1つのものや、等級が変わらないノーカウント事故もあります。

等級には無事故等級と事故有等級があり、事故で等級がダウンした場合3等級ダウンすれば3年間、1等級ダウンすれば1年間事故有等級が適用されます。

その年数の間に事故などにより保険使用をしなければ、年数経過後翌年度に無事故等級に戻る仕組みになっています。

等級ごとに設定されている割引率が保険料に影響する!

このノンフリート等級がなぜ保険料に影響するのかというと、等級には等級ごとに割増引率が損害保険料率算出機構により決められているためです。

- 1~3等級では基礎保険料が割増

- 4等級~20等級は割引

等級が高くなれば高くなるほど、保険料が安くなる仕組みになっているため、継続して無事故だと年々保険料が安くなります。

事故を起こした場合の事故有等級も無事故等級に比べると、割引率が少なくなり保険料は若干高くなります。

詳しい等級の割増引率は、契約約款や契約のしおりなどに細かく記載されていますので、自分の等級がどのくらいの割引率なのか、翌年度はどのくらい保険料が安くなるのかをおおよそで調べることができます。

等級制度は20等級ともなると63%の割引が適用されますし、誰もが共通して適用される制度なので、保険料に大きく影響する要素といえます。

SBI損保 3つの節約プランを紹介!

SBI損保には3つの節約プランがあります。

- おすすめプラン

- 充実プラン

- シンプルプラン

では、各プランはどのような人に向いているのか特徴を踏まえつつ見ていきましょう。

充実プランは突然の事故にも対応できる手厚い補償を受けたい方向け

充実プランは相手方の補償・家族への補償・車への補償など全ての補償を設定しているプランです。

何が起きても完全に補償を受けれる状態にしておきたい方にオススメです。

おすすめプランはどの補償を選べば良いのかわからない人向け

おすすめプランは相手方の補償・家族への補償・車への補償を満遍なくカバーしてくれるプランです。

必要な補償は一式揃っているため、多くの人がこのプランを選んでいるようです。

おすすめプランは以前、ファミリープランとして取り扱われていました。

名称が変わっただけで補償内容等に変更はないようなので、家族の補償を万全にしておきたい方にはおすすめプランが向いています。

シンプルプランはできるだけ保険料を安く抑えたい方向け

シンプルプランは全体の補償を最低限に抑えることで保険料を安くするプランです。

とにかく保険料を安くしたい、滅多なことでは事故を起こさない、遭わないといった方におすすめです。

SBI損保の自動車保険|保険料の目安を知るには?

保険料の目安として新規で保険に加入する人(6等級)の、年齢別平均保険料を簡単に見てみましょう。

あくまでもこれは初めて契約をする人の目安の金額で、保険料の金額は加入する人の条件や補償の範囲などによって大きく異なりますし、等級が違えば同じ条件でも保険料は違ってきますので注意してください。

【25歳男性の場合】

車両保険なしの場合:65,758円

車両保険あり:118,021円

【30代男性の場合】

車両保険なしの場合:39,638円

車両保険あり:71,744円

様々な要件で保険料が決定されるので、自分だといくらくらいになるのかは見積りで試算するのが一番正確です。

見積りは無料でできますし、時間もそれほどかかりませんので、自分の保険料を調べたい時はまずは見積もりを取って見てくださいね。

SBI損保の保険料は条件次第でもっと安くなる!

前述した平均保険料から分かるように、年齢によっても保険料に大きな差が出ます。

これはSBI損保で運転者の年齢を限定するプランがあるためです。

運転者の年齢を限定して補償するパターンは、年齢無制限・21歳以上・26歳以上の3パターンで年齢が上がるほど保険料は安くなります。

年齢以外でも、契約車両の車種・型式、運転免許証の色、1年間の年間走行距離、運転者の範囲、車の使用目的といった条件が保険料に影響します。

また車両保険を付けるか付けないかも保険料が大きく変わる要件です。

もちろん付ける補償や特約の内容・数でも保険料が変わってきます。

車を使う人の範囲をしっかり限定し、必要以上に補償を付けないように気を付けて保険設計をすると、保険料を必要最低限に抑えることができ節約になります。

SBI損保の自動車保険料が安い人の特徴

上記の条件から自動車保険が安い人の特徴は、年齢が26歳以上の人で運転をする人を本人のみに限定し、ゴールド免許を保持している人は保険料がかなり安くなることが考えられます。

ゴールド免許を持っていれば最大で約20%の割引が受けられますし、運転をする人を、記名被保険者本人のみに限定をすれば最大約8%が割引になります。

また、車の使用頻度が日常・レジャー使用の人は最も安くなり、次に通勤・通学使用、業務使用の順で高くなっていきます。

車種や型式はこれまでの型式ごとの事故実績により、「型式別料率クラス」という1~9までのクラス分けがされていて、クラスの数字が小さくなるほど保険料が安くなる仕組みになっています。

SBI損保の自動車保険料が高い人の特徴

自動車保険料が高い人の特徴は、簡単にいうと安い人の特徴の真逆の条件であれば高くなることが考えられます。

運転者の年齢や範囲を限定せず、型式別料率クラスの数字が高い車種に乗っている、車を業務で使用している人が、保険料が高い人の特徴です。

特に保険料に大きく影響する車両保険は、付けるか付けないかで数万円単位で保険料が変わり、車両保険の中でもほとんどのケースで補償が受けられる一般車両保険を付けていると高くなります。

それに加え事故を起こして事故有等級が適用されている状態も保険料が高くなってしまう要因です。

保険料が高くなる条件に当てはまるものが多ければ多いほど、他の人と比べて保険料が高額になる可能性が高くなります。

SBI損保|バイク保険にも入りたい!

SBI損保にはバイク専用保険は取扱われていません。

原動機付自転車であればファミリーバイク特約を付けることで、バイクの事故でも補償を受けられるようになります。

ファミリーバイク特約の補償範囲に入るものは、法令上の原付自転車の要件を満たしているものと50cc以下のミニカーで、本人所有のバイクはもちろん知人から借りたバイクでも特約をつけてさえいれば補償の対象となります。

また、複数台所有している場合でも、特約一つ付けていればすべてが補償の対象となります。

ファミリーバイク特約には「人身傷害あり」と「人身傷害なし」の2種類があります。

SBI損保では日本少額短期保険株式会社の取扱代理店となって、車両専用保険「みんなのバイク保険」の契約をすることも可能です。

原付バイクの要件を超える二輪の保険については、こちらを検討してみるといいかもしれません。

SBI損保|契約更新で保険料が上がるケースで考えられる理由

保険料が更新のタイミングで上がる理由としては、事故を起こして等級が下がった場合や保険料の改定が行われた場合が考えられますが、それ以外でも上がる可能性が考えられます。

先ほど保険料が決まる条件として車種・型式によるクラス分けがあると説明しましたが、このクラス分けは毎年型式ごとに保険料率の見直しが行われています。

保険料の見直しで値上がりした型式や車種に該当する場合は、事故を起こしていなくても保険料が上がる可能性が高くなるのです。

各種割引の対象から外れた場合でも保険料の割引適用がなくなり、保険料が上がることがあります。

新車割引が適用されなくなった、運転する人の年齢が高齢になってきたといった理由でも保険料は値上がりします。

SBI損保|保険料の支払い方法総まとめ

SBI損保の保険料を支払う方法は5種類あります。

- クレジットカード払い

- スマートピットもしくは払込票を使ってのコンビニ払い

- ネットバンク決済

- 振込依頼書を使っての銀行振込

それぞれの支払方法で申込期限が決まっており、クレジットカード・スマートピットを使ってのコンビニ払いは保険始期日の前日まで、ネットバックの場合は保険始期日の2日前まで、払込票を使ってのコンビニエンスストア払い・銀行振込の場合は保険始期日の14日前までとなっています。

使用できるクレジットカードはVISA・Master・OMC・JCB・アメリカンエキスプレス・ダイナースクラブカードで、本人もしくは同居の親族名義のカードのみ利用が可能です。

SBI損保の保険料は分割払いや月払いはできる?

SBI損保では年間保険料の分割払いの取扱いはありません。

クレジットカードを使って分割払いにするか、一括払いのどちらかを選択しましょう。

分割払いができるクレジットカードは、基本的にはVISAカードとMasterCardで、3・5・6・10・12回払いが選択できますが、VISAやMasterのカードでもクレディセゾン等のクレジットカード発行会社によっては分割払いが利用できないこともあるようです。

クレジットカードで分割払いをする場合は事前に確認をしておきましょう。

途中解約したら支払いはどうなる?

途中解約をしたからと言って残りの契約期間の支払いがなくなるということはありません。

SBI損保の自動車保険では分割払の取扱いがないため、クレジットカードの分割払いで契約した場合でも、SBI損保からクレジットカード会社への保険料の請求は一括で行っているという仕組みです。

クレジットカード会社から分割回数分に分けて請求が行うため、保険期間の途中で解約しても、クレジットカード会社からの請求は止めることができないので注意が必要です。

ネットバンク決済って何? 振込が行える口座は身近にある?

ネットバンク決済は、振込をネット口座から行うことです。

銀行振込はATMから決済するのに対し、インターネットで決済ができるシステムだと考えておきましょう。

ネットバンク決済が行える口座は以下です。

一部を抜粋しておりますので、詳細は公式サイトをご確認ください。

ネット銀行

住信SBIネット銀行、セブン銀行、ジャパンネット銀行、じぶん銀行

都市銀行

みずほ銀行、三井住友銀行、三菱東京UFJ銀行、りそな銀行、埼玉りそな銀行

地方銀行

北海道銀行、青森銀行、みちのく銀行、千葉銀行、東京都民銀行、横浜銀行

その他

ゆうちょ銀行、楽天銀行、信用金庫、信用組合、労働金庫、農協(47都道府県)、漁協(34都道府県)

SBI損保の自動車保険料節約ポイントまとめ

自動車保険の保険料は、様々な要件を元に決定されています。

家族の中で自分しか運転しないのに、運転者の範囲を限定していなければ無駄に保険料を支払うことになりますから、ご自身の条件と補償の範囲が適しているかしっかりと確認してください。

保険料の見積りは公式ウェブサイトにある無料お見積りで簡単に何度も試算できますから、予算と相談しながら必要な補償を選択して自分にぴったりの保険設計をしましょう。

無事故期間をいかに長く継続できるかによって保険料はぐっと節約できます。

自動車事故は思いがけず大きな損害を伴いますので、ご家族のためにも日頃から安全運転を心がけてくださいね。

SBI損保|見積りから申込までの流れ

SBI損保で見積もりを取るには、インターネットの公式サイトトップページにある「無料お見積り」をクリックして、必要項目を入力するだけで保険料を試算できます。

入力もほとんどワンクリックもしくはプルダウンからの選択式になっているのでとても簡単ですよ。

操作方法がわからなかったらWEBチャットを利用しよう

入力途中で操作が分からなくなった場合は、WebチャットもしくはSBI損保サポートデスクで案内を受けることも可能です。

見積りの際には、車検証・運転免許証・現在自動車保険加入中の保険証券を手元に用意しておくと手続きがスムーズに行えます。

年間走行距離を調べるために、自動車のオドメーターの値と一年間どのくらいの距離走行したのかをメモしておくと良いでしょう。

見積りデータはファミリープラン・充実プラン・節約プランの3パターンが表示されます。

見積もりの保存を賢く利用しよう

保険金額は変更できるようになっていて、変更したあとで再計算をすればその補償内容での保険料が表示されます。

保険プランに納得できればそのまま申込手続きに進めますし、一度他社の見積りも検討したい場合はデータを保存することもできます。

他社と比較検討してSBI損保で申込む場合は、保存している見積りデータを呼び出してそのまま申込めます。

インターネットから申込をすれば、インターネット割引で保険料が1万円割引になりとってもオトクですよ。

自動車保険料の目安は相場より見積り!

サイトによっては自動車保険の相場を算出して表示しているところもありますが、自動車保険はこれまで解説してきたように様々な要件で大きく変化します。

そのため相場を見ても自分の条件や希望する補償内容で契約する場合の保険料としてはあまり参考にはなりません。

会社による保険料の違いを知りたければ、楽天自動車保険や価格comなどの複数社一括見積りサービスを活用して、いくつかの自動車保険会社で同じような保険プランで保険料の比較ができるので便利です。

それぞれの会社によって特徴もありますから、保険料・補償内容以外にも、事故対応・事故解決力の満足度も参考にしながら保険会社を選びましょう。

また自動車を走行中には事故以外でも故障などのトラブルが起きる可能性もありますので、ロードサービスの充実度もよく検討してみると良いでしょう。

SBI損保|自動車保険業界の値上げ傾向の背景と保険料への影響

自動車保険業界では近年保険料の値上げ傾向にあり、損保会社各社でも保険料の改定が行われてきました。

この背景には、若年層の車離れとドライバーの高齢化による保険料収入の減少によって、損害保険料率算出機構が決定する自動車保険参考純率改定が行われたことが挙げられます。

いわば自動車保険の保険料を決定する大元が値上げをしているので、加盟している自動車保険会社や損害保険会社では保険料を改定せざるを得ない状況となったわけです。

しかもこの参考純率の改定は一度ではなく、2011年から2015年にかけて数回に渡り行われたため、数年前の保険料と比較してみると保険料が高くなっているケースが多いと思います。

SBI損保も損害保険料率算出機構の改定と同時期に保険料の改定や見直しを行っており、他社の保険会社でも同じような時期に改訂が行われています。

自動車保険の改定が行われるとお知らせで告知されますので、詳細を知りたい場合は確認してみてください。

【SBI損保】保険料の相場はいくら?初回契約者でも保険料を節約する方法関連ページ

- 【SBI損保】保険料の相場はいくら?初回契約者でも保険料を節約する方法

- 【SBI損保】保険料の相場はいくら?初回契約者でも保険料を節約する方法

- SBI損保のキャンペーンで保険料1万円割引!新規・継続契約のメリットは?

- SBI損保のキャンペーンで保険料1万円割引!新規・継続契約のメリットは?

- ネット割引がお得?SBI損保自動車保険

- SBI損保 ネット割引

- ハイレベルなSBI損保安心ロードサービス!

- SBI損保 ロードサービス

- SBI損保の見積もり・申込キャンペーン特集!車&バイク保険のお得情報

- SBI損保 見積り

- SBI損保自動車保険を徹底検証!格安で大人気の内容とは?

- SBI損保 自動車保険

- SBI損保のお得な保険乗り換え方法をチェック!

- SBI損保 乗り換え

- SBI損保は等級の割引率に注目!等級引継ぎで更に保険料を節約!

- SBI損保は等級の割引率に注目!等級引継ぎで更に保険料を節約!

- SBI損保自動車保険の保険料を節約する方法~年齢条件変更~

- SBI損保 年齢条件

- 実際のところはどうなの?SBI損保の評判とクチコミ分析

- SBI損保 評判