2回目の自己破産でも免責許可が下りる条件とは?5分で分かる簡単ガイド

過去に自己破産の経験がある方でも、再び自己破産をすることができます。

とくに回数制限もないので2回目、3回目、4回目…と、複数回であっても自己破産をすることは可能です。

ただ、そのためにはいくつかの条件を満たす必要があって、1回目の条件よりも厳しいものとなるので注意が必要です。

この記事では、「2回目以降の自己破産の条件」や「免責の許可が下りないケース」などについて解説していきます。

2回目以降の自己破産ができる条件はこの2つ!

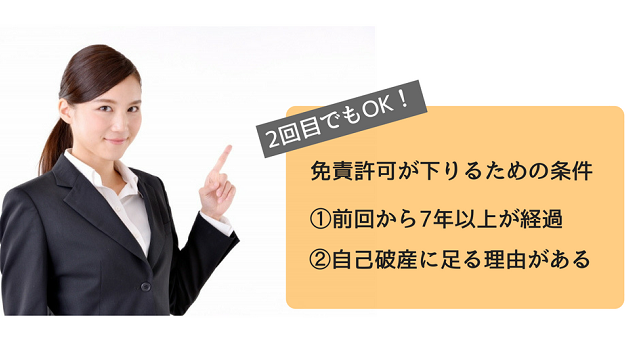

結論からいうと、「前回の免責から7年以上」経っていて、「やむを得ない事情」があれば、自己破産ができる可能性が高いです。

ただ、自己破産の「手続き」自体はできても、「免責」の許可が下りなければ借金が帳消しになることはありません。

そこでポイントとなるのが、「免責不認可事由」です。

免責不認可事由とは?

免責不認可事由は「破産法第252条」で定められていて、そのいずれにも該当しない場合のみ免責許可が下りることになります。

免責不認可事由の内容を大まかにまとめると、次のようになります。

以下で1つずつみていきましょう。

免責不認可事由①:不誠実な対応をしていないか

「虚偽の申告」や「財産隠し」などをしていないか、といった内容になります。

また、借金の原因をきちんと説明しない場合などにも、こちらの不認可事由に該当することになります。

ただ、これらは誠実に対応していれば済むことなので、ほとんどの方にとっては問題ない内容かと思います。

免責不認可事由②:浪費・ギャンブルが原因でないか

こちらは、「破産法 第252条 4号」で定められている不認可事由に該当します。

【破産法 第252条 4号】浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

具体的には、次のような理由での借金が「浪費」や「ギャンブル」として扱われます。

- 競艇、競馬、パチンコなど

- 株やFX

- 旅行、買い物、交際費など

ただ、上記に該当している場合でも、後述する「裁量免責」によって、自己破産の免責が下りることもあります。

免責不認可事由③:前回の免責から7年以上経っているか

なぜ前回の自己破産(免責許可)から7年以上の期間を要するかというと、債務者(貸した人)を守る必要があるからです。

一度破産が認められると、債権者は請求することができなくなります。

つまり、債権者自身が多大な損失を負うことになります。

「破産後にまたすぐ破産」ということを認めてしまえば、債務者にとってはデメリットしかありませんよね。

それを防ぐために「前回の自己破産から7年以上の期間」を設けているのです。

安易な破産を防ぎ、できる限りの債務履行を促すという意味もあります。

また、後述する「自己破産の悪用」を防ぐ目的もあります。

不認可事由に該当しても認められる「裁量免責」とは?

たとえ免責不認可事由にあたる場合でも、自己破産に至った理由や諸々の事情を考慮して、裁判所の裁量で免責が下りることがあります。

これを「裁量免責」といいます。

【破産法 第252条 第2項】前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

「裁量免責」が認められるケース

先述のように、裁量免責では「破産するに至った経緯と諸々の事情」が考慮されます。

そしてその判断は裁判官によって異なるため一概には言えないものの、ギャンブルが借金の場合でも比較的少額であれば、裁量免責が認められるケースもあります。

かつての問題事項(ギャンブル癖など)について反省文を書くことや、現状報告することもありますが、裁量免責が認められるかの重要な要素になるので、真摯に対応することが重要です。

裁量免責の審査事項の例

- どのような理由による借金か

- ギャンブルなどの浪費癖が直っているかどうか

- 継続的に家計収支表を提出させ、家計の収支などのチェック

- 支払が特定の債権者に偏るなど、平等弁済・公平に反していないか

自己破産は複数回(3,4回)でもできる?

自己破産には、何回までという決まりはありません。

そのため、複数回(3,4回目)であっても免責を受けることは可能です。

条件は2回目の自己破産と同じように、「前回の免責から7年以上経っていて返済不能であること」です。

ただし、何回も重ねていると裁判官に「十分に反省していないんじゃないか」と疑われるため、前回よりも厳しく判断されるので注意しましょう・

自己破産には「同時廃止」と「管財事件」の2種類がある

自己破産には「同時廃止」と「管財事件」の2種類があり、そのどちらかで手続きにかかる費用や期間が大きく変わってきます。

同時廃止・・・財産がない(少ない)場合。費用も安く、期間も短い。

管財事件・・・財産がある場合。費用が高く、手続きに時間がかかる。

管財事件の場合は、裁判所に予納金(裁判所の手続き費用のようなもの)として1万584円を支払い、かつ「破産管財人」を選任する必要が出てきます。

個人で自己破産をするような場合は、ほとんどのケースでは費用が安く、期間が短いほうの同時廃止で行われます。

管財事件になったら選任される「破産管財人」とは?

破産管財人とは、債務者の財産を「調査・見積・処分」を行う人のことをいいます。

中立の立場である裁判所が弁護士から選び、選任された弁護士が破産管財人として業務を行います。

そして、その管財人が作成した資料をもとに、先述した免責不認可事由に該当していないかなどの判断が下されることになります。

この破産管財人(弁護士)が業務を行うための経費も、破産申請者が支払う費用としてプラスされます。

反対に、同時廃止であれば財産がなく、そもそも調査する必要がないので、破産管財人の選任を省くことができます。

つまり、そのぶん破産管財人(弁護士)へ支払う費用と、財産を調査・見積・処分をする期間を端折ることができるわけです。

2回目以降の自己破産では管財人が選任される?

冒頭でも触れたように、2回目以降の自己破産は1回目よりも厳しいものとなります。

しかし、自己破産を複数回しているという理由だけで、管財事件(管財人の選出)になるようなことはありません。

1回目と同様に個人の破産申請なら、ほとんどのケースでは同時廃止として扱われるでしょう。

同時廃止と管財事件についてはこちらのページでも詳しく解説しています↓

自己破産を悪用すると「破産犯罪」になる!?

自己破産を悪用すると、「破産犯罪」の罪に問われる可能性があります。

破産犯罪とは、主に破産手続の「債権者平等の原則」を害する行為のことをいいます。

代表的なものとしては、次のような行為が破産犯罪として扱われます。

破産者が債権者を害する目的で、財産を隠す・嘘をつく・不利益になるよう処分する、といった行為のことをいいます。

浪費やギャンブル等で著しく財産を減少させたり、過大な債務を負担させる、といった行為です。

以上のように、自己破産を悪用すると破産犯罪として罪に問われ、「5年以下の懲役または500万円以下の罰金刑」に処せられることがあります。

自己破産の条件を満たせていない場合は?

自己破産の条件を満たせていない場合、任意整理や個人再生などの別の債務整理などを検討するのが無難です。

なぜなら、同じ債務整理でもそれぞれ条件が異なるからです。

それも難しい場合は、「時効援用」や「任意売却」といった、その他の解決方法を模索するしかありません。

債務整理なら「借金減額シミュレーター」で簡単に無料診断できますが、そうでない場合は借金問題に明るい事務所に相談することをおすすめします。

1回目の債務整理が自己破産以外だった場合はどうなる?

1回目が任意整理の場合

1回目の債務整理が任意整理だった場合、7年間の制限期間は課されません。

なぜなら、任意整理は借金全体を消滅させるものではないからです。

また、1度目の借金をしっかり全額返済している場合は、次に行う自己破産も認められやすくなります。

1回目が個人再生の場合

1回目の債務整理が個人再生の場合は、7年間の制限期間は課されます。

つまり、自己破産と同じく、7年以内に再び自己破産をすることはできません。

2回目の自己破産を成功させるコツ

本当に自己破産が最適?

自己破産でなくても、任意整理や個人再生などの方が適しているかもしれませんし、「任意売却」などの別の解決方法があるかもしれません。

それぞれの解決方法をしっかり理解したうえで、自分に合った方法を選ぶことが大切です。

先述した免責不認可事由の調査をする際、必ず自己破産に至った理由を説明することになります。そこで「様々な方法を検討したが、自己破産せざるを得なかった事情」を説明できれば免責が下りる可能性も高くなるでしょう。

借金問題に強い弁護士を見つける

ここまで説明してきたように、2回目以降の自己破産は条件がより厳しいものとなります。

そのため、相談・依頼する相手次第で結果も変わってきます。

「なにもかも弁護士に任せていれば大丈夫!」と考えている方も多いかもしれませんが、弁護士にも必ず「得意な分野」と「苦手な分野」とががあります。

主に債務整理を取り扱っている事務所の方が多くの経験やノウハウを積み重ねているため、早く確実に解決へと導いていくれます。

また相談者のことも知り尽しているので、分割後払い対応や、家族にも知られないように配慮してくれるなど、ひとりひとりの事情を汲み取った親身な対応をしれくれます。

以上から、自己破産に強い専門家の元で相談し、解決を求めるのが得策といえるでしょう。

次のページで自己破産に強い弁護士事務所について説明していますので、ぜひ参考にしてみてください↓

「今すぐにでも解決したい!」という方は、電話相談が一番早く解決できるのでオススメです。早ければ即日で取り立てをストップさせることもできます。