借金時効の目安は5年!時効援用の条件と手続きの流れを分かりやすく解説

借金の時効とは?

借金にも時効があることをご存知でしょうか?

法律で、一定の事実状態が一定期間継続した場合に、真実の権利関係に合致するかどうかを問わずに、その事実状態を尊重して権利の取得・喪失という法律効果を認める制度。

引用:コトバンク

最後の返済から一定期間経過することで、時効が成立し、債権が消滅します。

つまり、元金や利息、遅延損害金を含めた「借金が全てチャラ」になるわけです。

ただ、借金の時効にはいくつかの条件や注意事項があるので、このページで詳しく解説していきたいと思います。

時効の条件はこの2つ!

借金が時効になるには、以下の条件を満たしている必要があります。

①最終返済から一定期間が経過していること

②「時効援用」の手続きを行っていること

以下で1つずつ見ていきましょう。

条件①:最終返済から一定期間が経過|目安は最短5年!

借金の時効には、「5年」で成立するものと、「10年」かかるものがあります。

これは、貸主または借主が商法上の「商人」か「個人」であるかによって変わります。

商人と個人の違いを簡単に説明すると、次のようになります。

・商人≒営利目的

→プロミスやアコムなどの消費者金融、銀行などからの借金

・個人≒営利目的ではない

→家族や友人、恋人などからの借金

「商人」の場合は5年で時効成立

どちらか一方が商人である場合は、「商事債権」という扱いとなり、5年の消滅時効が適用されます。

そのため、基本的には金融機関から借りた借金などは、最後の返済から5年以上経過することで、帳消しにすることができます。

「個人間」の借金は10年で時効成立

商法上の個人から借りた借金は、時効までに10年の期間を要します。

個人間の借金でなくても、後述する「時効の中断事由」に該当する場合には、時効が10年間に引き伸ばされることになります。

個人からの借金が時効になるには10年の期間が必要ですが、その個人には「信用金庫」や「住宅金融支援機構」なども含まれます。

これらは会社(商人)と勘違いされがちですので、この点も理解しておきましょう。

信用金庫

信用金庫は、会社として扱えそうですが、「信用金庫は営利目的ではないため、商法上の商人にはあたらない」という判決がでています。

したがって、5年ではなく、10年の消滅時効にかかります。

住宅金融支援機構

住宅金融試験機構も信用金庫と同様に、商人ではなく個人の扱いになります。

そのため、住宅金融支援機構の住宅ローンも10年の時効期間が適用されることになります。

条件②:「時効の援用」をしてはじめて時効になる!

知らない方も多いですが、時効は時間が経てば勝手に成立するわけではありません。

借金の返済義務を無くすには「時効の援用」といって、「時効制度を利用しますよ」という宣言をしない限り、時効の利益を受け取ることはできません。

時効が勝手に成立すると、誰かの権利が勝手に無くなってしまうことになり、権利関係が複雑になることを防ぐため。

そのため借金における時効の援用は、時効の援用手続きをすることで、「時効制度を適用すること」を貸主に伝える必要があります。

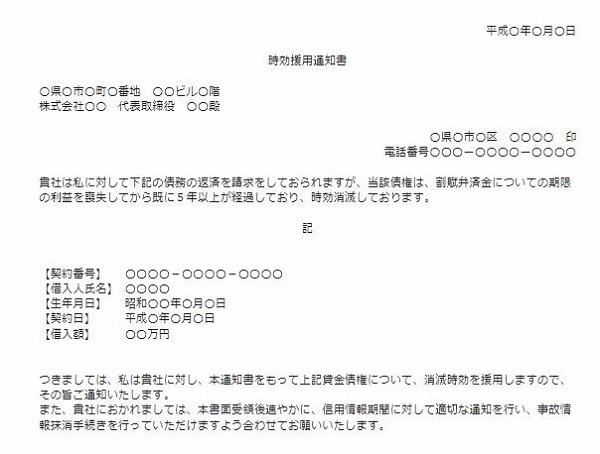

その手続きでは、普通郵便ではなく「消滅時効援用の通知」を行います。

「消滅時効援用の通知」とは?

消滅時効援用の通知とは、時効の利益を受けることを相手に伝える方法のことをいいます。

具体的には、消滅時効を援用するという通知を「内容証明郵便」で送付することになります。

「内容証明郵便」とは?

内容証明郵便とは、どんな内容がいつ送付されたのかを郵便局が証明してくれる郵便方法のことをいいます。

消滅時効の援用は相手に伝わらないと意味がありません。そのため、普通郵便ではなく内容証明郵便にすることで、援用を通知したという確たる証拠となります。

郵便局の「e内容証明」というサービスを使えば、Wordファイルをネットに上げるだけで印刷~発送まで行ってくれてとても便利です。

基本的にはフォーマットに沿って内容証明を送付するだけなので、援用手続き自体は自分1人でも行えます。

ただ、書類には「契約番号」や「契約年月日」、「最終返済日」などの債務を特定できる内容を記載する必要があります。

それらの内容が曖昧である場合は、多少の費用を払ってでも司法書士などの専門家に依頼することをおすすめします。

時効の条件まとめ

- 時効までには最終返済日から5年~10年以上の歳月が必要

- 「時効援用の手続き」をしないと時効は成立しない

- 手続き自体は簡単で自分でも行える

- 債務内容の記載が難しいようなら、専門家に頼むのが無難

時効援用に失敗 or 条件を満たせなかった場合は?

後述する「時効の中断」によって、時効までの期間が全てリセットされることがあります。

時効の中断で手続きに失敗、もしくは条件を満たせなかった場合は、当然それまでの支払い義務は残ったままの状態となります。

返済義務は利息だけでなく「遅延損害金」も含まれるため、長期滞納ともなると多額の借金総額となっているはずです。

【遅延損害金の計算式】

元金×遅延損害金率÷365日×経過日数=遅延損害金

計算例

カードキャッシングで100万の借金を5年間(1825日)延滞した場合

※利率20%で計算

100万×20.0%×365日×1825日=約100万円分の損害遅延金が発生!

このように元金が多い(または滞納期間が長い)ほど、「遅延損害金」もかなり高額になります。

「時効の条件は満たしていないけど、どうにか払わずに済ませたい!」

「時効だと思ったのに、中断事由があって手続きに失敗してしまった...」

そんなときは、任意整理や自己破産などの債務整理で解決するのが効果的です。

知らない方も多いですが、実は借金は合法的に減額することができ、全額を返済する必要がないケースもあります。

債務整理にはいくつか種類があって、それぞれにメリットデメリットがありますが、自分に合った方法を選べば確実に今の負担を減らしてくれるでしょう。

次の記事で詳しく解説しているので、気になった方は参考にしてみてください↓

自分で手続きできる?時効成立までの流れ

ここまでの内容をまとめると、次のような流れで時効が成立することになります。

最終返済日を起点にして、相手が「商人」の場合は5年間、「個人」なら10年間経過したタイミングで時効の条件(期間)を満たします。

時効期間が完了後、援用手続きを行わないと時効成立にはなりません。

時効の援用を行う旨を、内容証明郵便で債権者に伝えます。

書類は自分用、債権者用、郵便局用の3枚を作成しておくと良いです。

書式はだいたい決まっていて、以下のようなフォーマットになります。

インターネットでも簡単に見つけることができるので、参考にしてみてください。

↓時効援用通知書の例↓

正式に時効が成立すれば、債権が消滅!(返済義務が無くなる!)

時効が失敗に終わる最大の原因!「時効の中断」とは?

時効でとくに注意すべきなのが、「時効の中断」です。

時効が成立したと思っていても、実際には時効の中断が原因で手続き失敗に終わるケースは多いです。

時効の完成を妨げる「時効の中断事由」によって、時効期間が途切れるまたは全てリセットされる制度のことをいいます。

例えば、前回の返済から4年が経ち、あと1年待てば時効が成立するような状況だったとします。

そんなときに「時効の中断事由」に該当する出来事があった場合、それまでの時効期間は全てリセットされます。

そして、その出来事を起点にして、また新たに5年が経たないと時効が成立しなくなるわけです。

時効の中断事由にあたるケース

時効の中断事由には次の3つがあります。

中断事由①:請求

「裁判上の請求」(訴えられること)や「支払督促」など。

時効期間が完成する前に、債権者から「時効にはさせまい!」と、訴状や支払催促書が届くケースもあります。

中断事由②:差押え、仮差押え又は仮処分

債権者が債務者に「差押え」などの手続きを行った場合にも、時効が中断されることになります。

中断事由③:承認

債務者(借主)が借金を認めること。

時効期間中にどんなに少額でも返済を行った場合、「債務の承認」として認められ、時効が中断されます。

督促状は「時効の中断」になる?時効援用について分かりやすく解説

消滅時効完成後でも、債権者が裁判を提起してくるケースもあります。

これは、債務者に知識がないことを利用して、返済に持ち込むために行っているものです。

この場合は、答弁書を提出し、裁判上で時効援用の抗弁を主張しましょう。

そうすることで、裁判所を通して時効の完成が認められることになります。

もっとも、自分で訴訟上の抗弁を行うことは難しいため、弁護士や司法書士などの専門家に依頼することをおすすめします。

時効援用のデメリット

時効援用には当然、メリットだけではなくデメリットもあります。

デメリット①:ローンが組めなくなる

時効援用をすることで、数年間はローンが組めなくなります。

なぜかというと、時効援用を行ったことが事故情報として信用情報機関に登録されるからです。

この事故情報が信用情報機関に記載されてる間は、キャッシングやクレジットカードなどのローン類の利用ができなくなります。

日本情報信用機構(JICC)では、時効の援用は「延滞の解消」ととなり、のちに「完済」と更新されます。

CICであれば、5年間は「延滞」として登録が残ったままになります。

デメリット②:簡単には時効成立とならない

時効成立までの5年間という期間は、決して短くはありません。

5年の間に一つでも中断事由にあたる出来事があれば、それまでの期間は全てリセットされてしまいます。

当然、債権会社も滞納分を回収しようとあの手この手で対応してくるはずです。

また、債権会社は債務者の住民票を調べることができるため、転居をしても督促状を送ったり、裁判を起こして時効を中断させることができます。

そのため、時効の条件を満たすことはかなり難易度が高いといえます。

デメリット③:失敗した場合のリスクが大きい

時効成立の前に訴訟を起こされれば「一括請求」を要求され、それができなければ「強制執行(差押え)」をされることになります。

その場合、先述のように元金だけでなく、それまでの遅延損害金も消えずに残ります。

そのため、結果的に通常よりも多くの金額を支払わなければいけないというデメリットがあります。

デメリット④:精神的に追い詰められる

時効が成立するまでの間は、常に督促の恐怖や罪悪感を感じながら生活を送らなくてはいけません。

その生活を最低でも5年以上続けるとなると、精神的にもかなり疲弊してしまうでしょう。

以上のように、時効援用にはいくつものデメリットがあります。

いざ実際に時効まで持ち込もうとするのであれば、それなりの覚悟を持って望む必要があります。

そしてもし「そんなに長期間耐える自信がない」と思うのであれば、債務整理で確実に解決することをおすすめします。

一番手っ取り早く解決したいのであれば、弁護士事務所に直接電話で相談をしましょう。

早ければその日のうちに債権者からの督促をストップさせることができます。

次の記事ではフリーダイヤルで債務整理の相談ができる事務所を取り上げています。

興味があれば参考にしてみてください↓

時効援用にかかる費用・期間はどれくらい?

ここからは、時効援用にかかる費用と、手続きをしてから債権が消滅するまでの期間について説明していきます。

時効援用にかかる費用

時効援用には、次の2つの費用がかかります。

①手続きにかかる費用

②専門家への依頼費用

①手続きにかかる費用

時効援用の手続きには、郵便の基本料金、一般書留料金、内容証明料金、配達証明料金が必要になります。

全部合わせても1,300円程度で済みます。

| 内訳 | 料金 |

|---|---|

| 基本料金 | 82円 |

| 一般書留料 | 430円 |

| 内容証明料 | 1枚430円(2枚目以降260円) |

| 配達証明料 | 310円 |

②専門家への依頼費用

では、専門家に依頼する場合、時効援用にかかる費用はどのくらいなのでしょうか。

時効援用通知で専門家に相談する場合、通常は「行政書士」や「司法書士」、「弁護士」のいずれかが行うことになります。

費用は、行政書士で8,000円~30,000円くらいが相場です。

司法書士では、1件につき3万円以上、弁護士ではそれ以上かかる場合があります。

職業によってできることが違う?

専門家でも、職業によって法律上で認められている範囲が異なります。

| 行政書士 | 司法書士 | 弁護士 | |

|---|---|---|---|

| 書類の作成 | 〇 | 〇 | 〇 |

| 代理権(裁判上) | ? | △(簡易裁判所のみ〇) | 〇 |

| 代理権(裁判外) | ? | △(140万まで〇) | 〇 |

| 依頼費用(目安) | 1社:8,000円~3万円 | 1社:3万円 | 1社:3万円~ |

行政書士

行政書士にお願いする場合は、書類作成の代行のみとなります。

債権者とのやり取りなどは認められていないため、書類の送付などは自分で行わなければいけません。

すべての手続きをお願いしたい場合は、司法書士か弁護士にお願いするといいでしょう。

司法書士

司法書士の場合は、書類作成だけでなく債権者とのやり取りなども行ってくれます。

こちらも業務内容に制限はあるものの、援用手続きの場合はとくに影響はないでしょう。

そのため、通常の援用手続きであれば、弁護士よりも安く対応してくれる司法書士にお願いするといいでしょう。

ただし、裁判になってしまった場合には、司法書士は140万円以上の案件は裁判を行うことができません。

また、裁判を行うことができる司法書士も限られています。

これらを懸念する場合には、司法書士事務所ではなく、弁護士事務所にお願いすることをおすすめします。

時効援用にかかる期間

時効が完成するまでは長いですが、援用の手続き自体は早ければ1ヵ月で終わります。

「時効条件を満たしているかの検証」や、「各債権会社に残高照会している」ような場合には多少時間がかかるものの、それでも2カ月もあれば手続きが完了するでしょう。

手続きをして時効が認められれば、その時点で晴れて借金の返済義務が消滅します。

時効援用を専門家にお願いするメリットって何?

時効援用の手続きを専門家に依頼するメリットとしては、次の3つです。

まずは、書式の内容に漏れがないということです。

専門家が行うため、時効援用に必要な事項すべてを漏れなく記載し、スムーズに処理を行ってくれます。

法律の知識がゼロの場合、債権者から何らかのアプローチがあったとしても、自分ではどうしたらいいのか迷うことも多いはずです。

また、実際に通知を行ったとしても、それで正しいのかどうか自分で判断に迷うこともあるでしょう。

この点、専門家に任せれば安心して手続きを見守ることができます。

時効援用で形式的に必要なのは、時効援用の通知のみです。

しかし、実際には債権者から連絡があった場合の対応や個人情報の管理など、チェックすべきことが多々あります。

これらすべてを素人が行うことは不可能ではありませんが、なかなか大変です。

そういった諸々のわずらわしさも、専門家に任せることで解消できるため、大きなメリットといえます。

時効援用は自分でもできる?

時効援用の手続き自体は、それほど難しいものではないため、自分1人でも行うことができます。

また、手続き以外の費用がかからないので、コストを低く抑えることもできます。

ただ、複数社の借金を援用する場合には、時効の条件を満たしているか、中断事由に該当していないか、といったことを1社ずつ調査しなければいけません。

そして、それら全ての書類を不備なく提出する必要もあるので、難易度が一気に上がります。

そのため、時効援用通知をいくつも送らないといけないようなケースは、専門家に依頼するほうがいいでしょう。

通常の援用手続きなら比較的費用が安い司法書士へ、裁判に発展するような場合には弁護士に依頼するのが一般的です。

以下に借金問題の実績が豊富で、メールや電話などで24時間の無料相談に対応してくれる事務所を掲載しておきます。

気になった方は一度無料相談をしてみてください。

司法書士事務所 エストリーガルオフィス

⇒私の借金、もう時効かな…?時効援用の無料相談してみる

弁護士法人サルート法律事務所

⇒そうや法律事務所に無料相談する

■電話相談の前に!

※下記のご質問はお受けできません。

- 個人間の借金

- 税金の相談

- 差し押さえの相談

- 本人以外からの相談

- 他事務所にご相談中の方